日期 :[2025年07月11] 編輯 : 邦誠財稅 【糾錯】 瀏覽次數 27

金稅四期,就是“以票控稅”向“以數治稅”,終點是不再依據發票納稅,而是通過企業的各方面的數據進行分析,生成各類預警指標,進而識別出企業的納稅風險點對企業進行監管。

于是不少人發現,經常在電子稅局上被各種“預警”,到底什么情況?又該怎么解決?

01

發票相關預警

發票開具預警

金四系統對于同一筆銷售發票當月作廢、下月重開,且恰好在起征點范圍左右的情況,會自動納入風險掃描重點。這種情況無需人工分析即可由系統自動提醒。

例如,企業為少繳稅款,在銷售額接近起征點時故意作廢部分銷售發票,次月重開等。

發票多次增量預警

根據虛開企業的畫像,很多虛開的企業基本都是突擊增量然后大量虛開發票,然后走逃。

如果企業取得這樣的發票,那就有可能會被稅務稽查!怎么比對呢?發票增量2次以上、超限量25份以上的納稅人都需要被嚴格審查,所以知道為什么發票增量困難了吧!

發票抵扣預警

若企業出現與主營業務無關的大額異常進項抵扣金額,會引發預警。

比如電子產品生產企業突然有大量農產品進項發票,可能存在虛開發票問題。稅務部門就可據此監測企業異常行為。

02

稅負率及其他相關預警

1、增值稅一般人增值稅稅負率變動異常(±30%)

計算公式為(本期稅負 - 上期稅負)/上期稅負×100%,稅負 = 應納稅額/本期應納銷售額收入×100%。

若企業增值稅稅負率變動異常,可能存在虛開發票、未結轉收入、進項稅額問題或稅收優惠期不當操作等。

如稅負率短期大幅下降且經營無變化,需進一步審查。

2、企業所得稅稅負率變動異常

所得稅稅負率計算公式為本期應納所得稅額/本期銷售收入×100%,本期應納所得稅 = 應納稅所得額×稅率 - 減免稅額 - 抵免稅額。

若企業所得稅稅負率變動異常,可能存在少計收入、多列成本等問題。

如稅負率遠低于同行業且利潤增長,需深入審查申報情況。

3、其他預警信息

財務和法人信息比對

現在各地都已經辦稅實名制認證了,所有企業的法定代表人和財務負責人都進行了身份證信息的采集,只要會計和老板出現稅務違規,相關的所有企業都要被預警!

耗用的水電費與銷售收入比對

這個也是一個非常好的指標,為什么呢?因為其他的成本費用都可以虛開,水電費公司是不容易取得虛開發票的!只要你們公司的水電費發票金額很大,但是你們公司的產出比不符常規,那就有可能出現了偷稅行為。

個稅申報和所得稅工資薪金比對

匯算清繳申報的工資薪金和每月申報的個稅工資總額不一致,稅務機關一定會對你公司進行稅務檢查的!

進項和銷項金額

很多地方都開始實行商品分類編碼,也就意味著以后所有企業的進銷項都通過數字編碼在系統里面識別,如果進項和銷項如果大類不一樣,而且比例差異太大的話,一定會被質詢!

連續6個月零申報

本身零申報其實問題不大,有可能剛開業沒有開張等等請款,但是一個企業長期沒有收入的話,這問題就大了去了!僵尸企業/空殼企業/開票專用等等,那也是肯定會被注意到的。

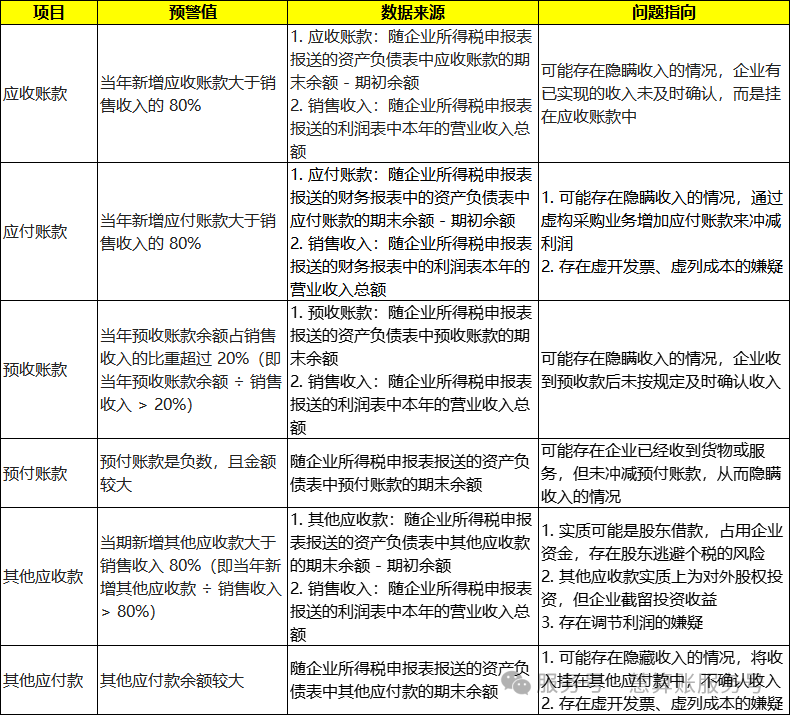

往來賬目的預警

稅務局對往來賬目的預警主要有以下幾類:

03

常見的稅費預警

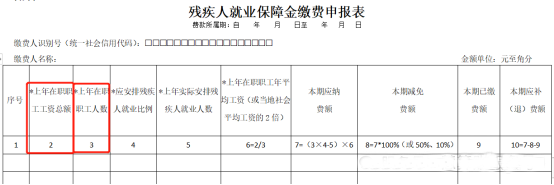

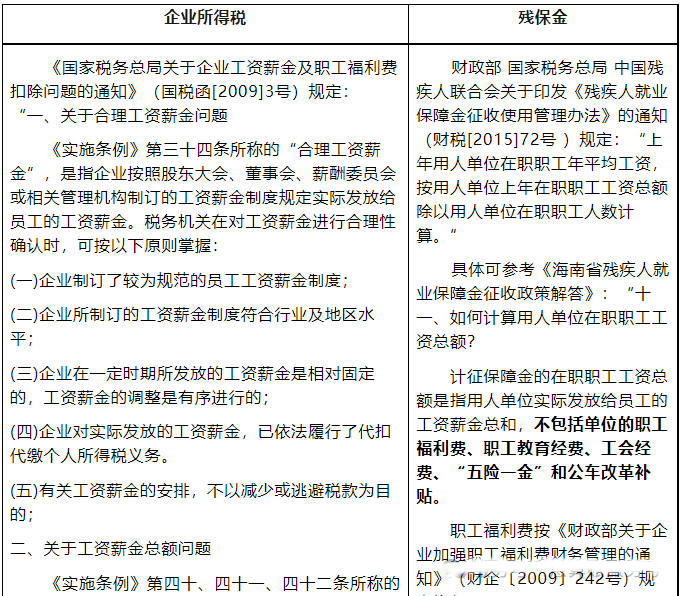

企稅匯繳工資總額與殘保金申報工資總額

一、差異預警提示

系統提示風險:2024年企業所得稅匯算清繳申報的工資總額和人數與本次殘保金申報的工資總額和人數不一致。

二、差異來源

1、企業所得稅匯繳申報表

2、殘保金申報表

三、兩者是否必須一致

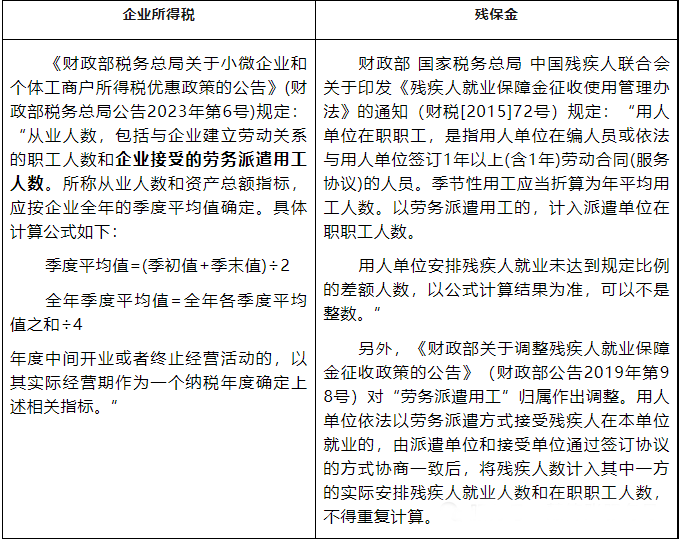

1、從職工人數來說

(1)企業所得稅的從業人數包括企業接受的勞務派遣用工人數,而殘保金的人數中,首先,勞務派遣人員是屬于派出方的,其次,以派遣方式接受殘疾人在本單位就業的,人員歸屬由派遣單位和接受單位通過簽訂協議的方式協商確定歸屬,這也可能存在口徑差異。所以在人數統計方面,企業所得稅口徑的人數和殘保金的職工人數就存在差異。

(2)退休返聘人員無法和企業簽訂勞動合同,即無法與企業建立勞動關。因此,企業所得稅和殘保金的職工人數應均不包含退休返聘人員。

2、從工資總額來看

如果有特殊情況或者特殊人員,兩者有一定的差異:

(1)勞務派遣:如果勞務派遣員工的人數計入用工單位,則工資總額應該在用工單位的工資總額中包含;反之,應全部不在用工單位包含,而計入派遣單位的人數和工資總額。

(2)退休返聘:企業因返聘離退休人員所實際發生的費用,應區分為工資薪金支出和職工福利費支出。其中屬于工資薪金支出的,準予計入企業工資薪金總額的基數,作為計算其他各項相關費用扣除的依據。而返聘離退休人員無法和企業簽訂勞動合同,則不應納入殘保金的工資總額基數。

總結:

1、從目前的政策來看,殘保金申報的人數和工資總額和上年度企業所得稅申報的人數和工資總額,在不存在返聘離退休人員、勞務派遣人員等特殊人員情況下,應該是相差不大的,預計有小額差異時,系統也不會提示風險。

2、至于是否可以直接取企業所得稅申報表工資總額的數據作為殘保金申報基數,在沒有特殊人員、特殊情況下,其實是可以的。

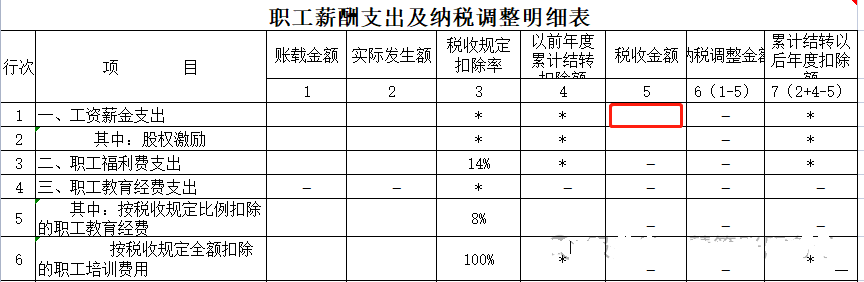

企稅與個稅工資申報預警

一、差異來源

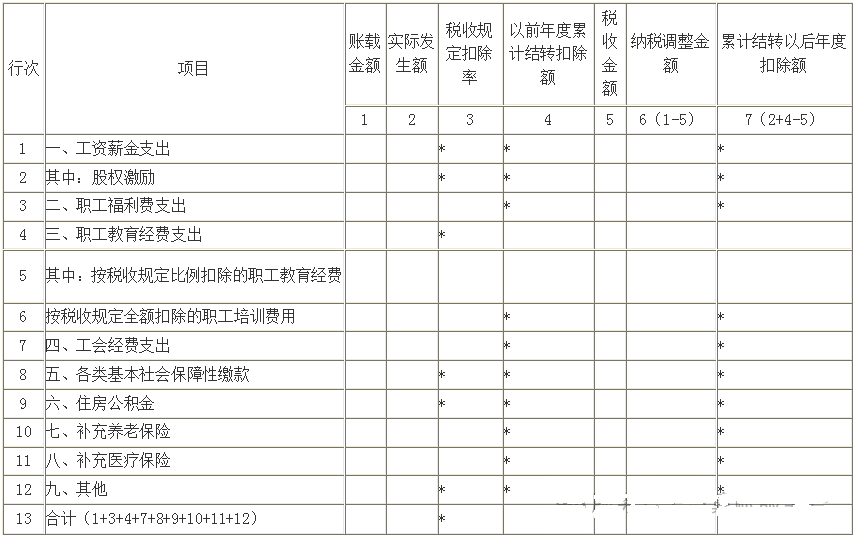

1、企業所得稅稅前扣除的工資薪金

企業所得稅稅年度納稅申報表中《職工薪酬支出及納稅調整明細表》

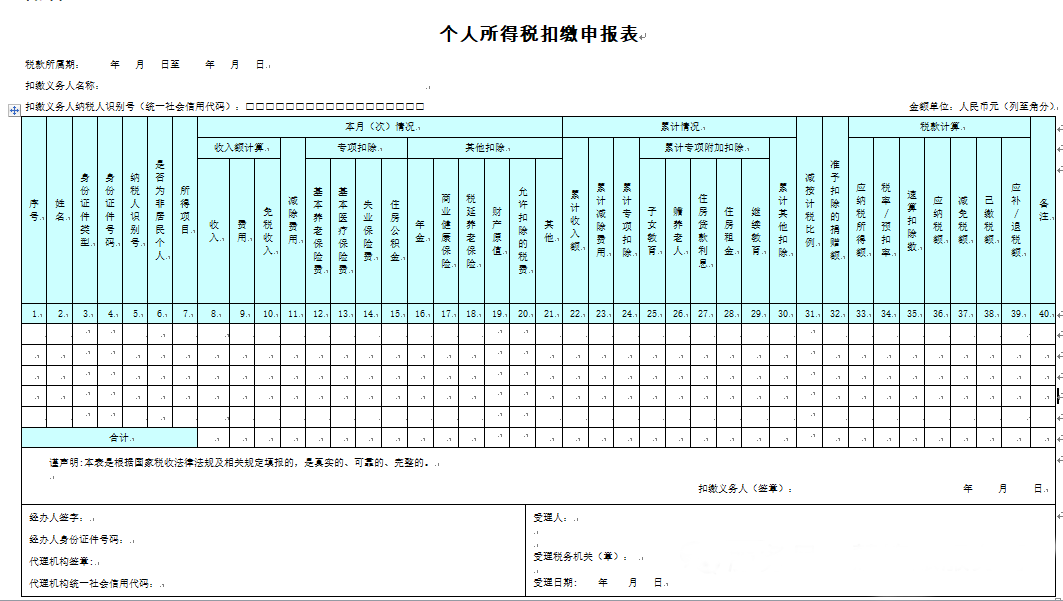

2、個人所得稅的工資薪金所得

個人所得稅扣繳申報表中的全年累計收入額

二、兩者差異的原因

1、正常的、合理的原因

(1)計提了年終獎

企業當年預提的年終獎在次年5月31日之前發放的, 可以在當年稅前扣除,但個稅是實際發放時(次年)才扣繳,形成了差異。

(2)拖延了員工的工資

企業賬面上計提了員工的工資,但拖延至次年5月31日之前發放,個稅在次年實際發放時才扣繳,形成了差異。

2、不合理的原因

(1)多列工資薪金支出

比如,企業偽造了工資發放明細表虛列成本以及工資薪金的核算范圍不正確等

(2)少申報工資薪金收入

主要有以下情形:

a.員工發放了工資,但未申報個稅,或者按照較低的收入申報個稅

b.企業多數員工的工資薪金收入常年處于5000元以下,其他收入通過報銷形式發放

C.部分員工現金發放工資,不申報個稅

-END-

來源:本文素材來自慧算賬、網絡文章。如有不妥,請聯系刪除。

下一頁:代開是什么意思?如何辦理?新規下個人代開勞務發票全流程!

服務城市:東莞、深圳、廣州、惠州、中山、佛山

總部地址:廣東省東莞市鳳崗鎮永盛大街69號

傳真:0769-87500021 QQ:2593736197 郵箱:2593736197@qq.com 投訴電話:13071301433、15916938227

辦費在計算企業所得稅應納稅所得額時扣除?")