日期 :[2025年03月21] 編輯 : 邦誠財稅 【糾錯】 瀏覽次數 342

一天,會計收到老板這樣一條消息:

“會計,給陳律師個人的那筆咨詢費15000元,分30天每天500元打過去,這樣陳律師就不用給開發票了”

這讓會計左右為難。15000元個人咨詢費拆成每天500元分30天付款有稅務風險嗎?跟著小編一起看看吧!

分拆支付勞務報酬

有稅務風險!

風險一:可能會被稅務機關核定不能進行稅前扣除

某些老板想采用此種支付方式,無非是想利用稅法中“每次(日)銷售額不超過300—500元”可以不取得發票就可稅前扣除的規定。

根據《中華人民共和國增值稅暫行條例》及其實施細則、《財政部稅務總局關于實施小微企業普惠性稅收減免政策的通知》(財稅〔2019〕13號)等的規定:

小額零星經營業務可按以下標準判斷:按月納稅的,月銷售額不超過10萬元;按次納稅的,每次(日)銷售額不超過300—500元(深圳市為500元)。但如果個人從事應稅項目經營業務的銷售額超過上述規定,相關支出仍應以發票(包括按照規定由稅務機關代開的發票)作為稅前扣除憑證。

雖然根據上述的規定,企業已經滿足了每次(日)銷售額不超過300~500元(深圳市為500元)小額的標準。

但是!對于如何認定“零星”交易,目前稅法并沒有具體的次數標準。

如果當地稅務機關在核查時,認定該項業務不屬于“小額零星業務”,則該筆支出在沒有發票的前提下就不能進行稅前扣除。

風險二:代扣代繳個人所得稅的風險

對企業來說,如果采用此種支付方式,未進行個人所得稅的代扣代繳,是不符合稅法規定的。

個人所得稅法第九條第一款的規定:

“個人所得稅以所得人為納稅人,以支付所得的單位或者個人為扣繳義務人。”

另外,根據《個人所得稅法實施條例》(國務院令707號)第十四條第一款的規定:

(一)勞務報酬所得、稿酬所得、特許權使用費所得,屬于一次性收入的,以取得該項收入為一次;屬于同一項目連續性收入的,以一個月內取得的收入為一次。

在30天內連續收到咨詢費,屬于同一項目的連續性收入,企業應當按照15000元代扣代繳個人所得稅,而不能以500元進行申報。

警惕!

支付勞務報酬的7個誤區

企業在支付勞務報酬時,有7個誤區絕對不能踩!

否則稅務機關就有可能找上門!

勞務報酬所得的個稅申報誤區

所得稅稅前列支的2個誤區

誤區一:不履行個人所得稅代扣代繳義務,直接列支費用。

更正:企業代繳個人所得稅時,需要填報個人所得稅明細申報表,項目選為“勞務”,人員選“非本單位”即可。

根據《中華人民共和國個人所得稅法》第八條規定:個人所得稅,以所得人為納稅義務人,以支付所得的單位或者個人為扣繳義務人。

誤區二:不索要發票,僅憑借《勞務報酬支出明細表》和相關人員簽字,列支相關費用。

更正:企業支付勞務報酬,應索要正規發票,并完成個人所得稅的代扣代繳工作。

代扣代繳個人所得稅的5個誤區

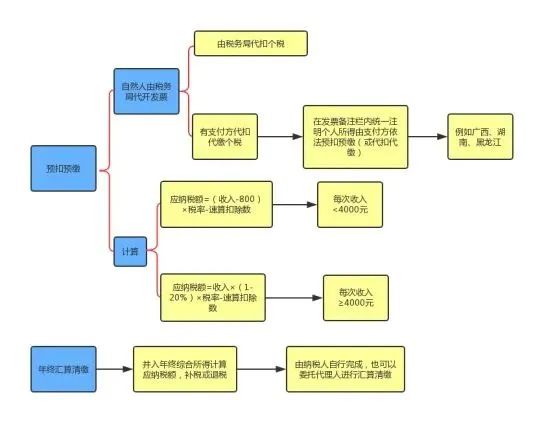

誤區一:勞務報酬所得項目計稅依據按照含增值稅收入來計算個稅。

更正:應該按照不含增值稅收入,且已繳納的增值稅附征稅費,可以從不含增值稅收入中扣除后,再減除費用。

誤區二:在預扣個人所得稅時直接乘以20%稅率計算個稅。

更正:

(1) 計算不含增值稅收入

(2) 扣除附加稅后的余額

(3) 減800/20%的費用后的余額

(4) 找到對應稅率和速算扣除數

誤區三:支付自然人的勞務報酬不超過800元的,不申報個稅。

更正:

1) 勞務報酬所得每次收入未超過800元的,減除費用按八百元計算。

2) 應預扣預繳個人所得稅稅額為0。

3) 進行零申報

誤區四:支付同一自然人的同一項目的勞務報酬,一個月內多次取得的,每次都減去800元或者20%扣除。

誤區五:單次勞務收入未達扣繳個稅標準,當月不扣繳個稅。

更正:

1.屬于一次性收入的

2.以取得該項收入為一次

3.屬于同一項目連續性收入的

4.以一個月內取得的收入為一次

企業支付給個人勞務報酬

必須取得發票才能稅前扣除嗎?

不一定,要看具體的情形。

情形一:企業直接在人才市場找了一個程序員,幫助企業完成了一個小程序的構建,為期2個月,共支付報酬10000元。

在這種情形下,兼職人員按次取得報酬,雙方之間不存在“勞動(雇傭)關系”,屬于“勞務報酬所得”,因此企業應當取得該兼職人員代開的發票作為稅前扣除的依據。

情形二:企業直接在人才市場找了一個兼職會計,幫助企業每月進行賬務處理,每月支付報酬1000元。

在這種情形下,兼職人員每月取得報酬,是不是每次都必須取得勞務費發票呢?

如果雙方屬于“勞務(非雇傭)關系”,則需要取得發票作為稅前扣除憑證;如果屬于“勞動(雇傭)關系”,則可以作為工資薪金支出,以工資表的形式列支。

-END-

來源:本文素材來自創業e站訂閱號、網絡平臺,如有不妥,請聯系刪除。

上一頁:切勿拖延!企業被列入經營異常?后果比你想象的更嚴重~

服務城市:東莞、深圳、廣州、惠州、中山、佛山

總部地址:廣東省東莞市鳳崗鎮永盛大街69號

傳真:0769-87500021 QQ:2593736197 郵箱:2593736197@qq.com 投訴電話:13071301433、15916938227