日期 :[2023年09月15] 編輯 : 邦誠財稅 【糾錯】 瀏覽次數 1273

點擊上方"藍字"關注我們

稅務局提醒:未分配利潤最好不要長期不分配,有5點弊端!

1

稅局提醒:未分配利潤金額較大長期不分弊大于利

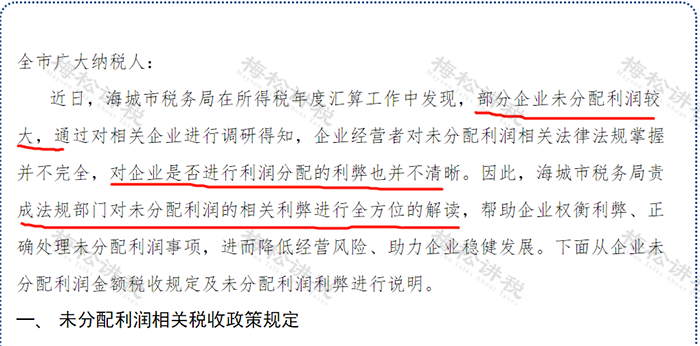

近日,海城市稅務局發布了《致全市廣大納稅人》的一封信。

信中詳細剖析了企業未分配利潤金額較大,長期不分配的利與弊:

一、不分配未分配利潤的利好

1、 維持公司的現金流:未分配利潤不分紅可以維持公司的現金流,提高公司的抗風險能力。

2、 降低資金壓力:未分配利潤不分紅可以降低公司的資金壓力,為公司未來的發展提供更多的資金。

二、不分配未分配利潤的弊端

1、影響企業發展:未分配利潤不分紅可能會影響企業的擴大和發展,不能滿足企業發展的需要。

2、影響股東收益:未分配利潤不分紅將減少股東的收益,影響股東的信心。同時,假如企業遇到經營困難和重大風險時,未分配利潤優先進行債務償還和重組、清算,損害股東利益。

3.影響公司公信力:未分配利潤不分紅不僅不能向股東提供利益,而且可能會給投資者造成一定的負面影響。

4、增加涉稅風險:部分企業管理人員及關聯人員通過掛賬等方式支取公司資金, 存在逃漏稅風險和隱患。

5、未分配利潤越多,在做股權變更和引進投資人時都會受到限制,因為股權轉讓的稅負成本與企業的凈資產有很大關系,一般企業的凈資產的組成基本就來源于未分配利潤。

最后,稅務局提示各位企業法人、實際投資人:對長期不分配且金額較大的未分配利潤的事項,要知曉稅收規定,權衡利弊,盡早按照規定分配未分配利潤,以防風險及隱患。

既然稅務局都提示了風險,那小編就跟大家好好說一說“未分配利潤”那些事~

2

未分配利潤都有哪些用途?

一般情況下,未分配利潤主要有四個用途:轉增資本、利潤分配、彌補以前年度虧損、留存用于以后發展。

由于大家對轉增資本和利潤分配的問題比較感興趣,主要跟大家說說這兩種用途。

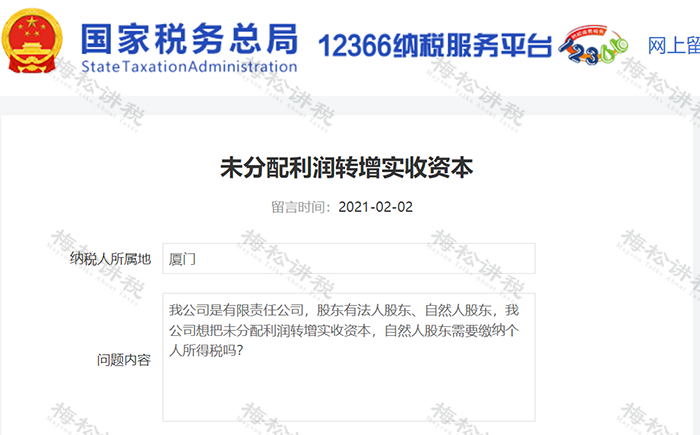

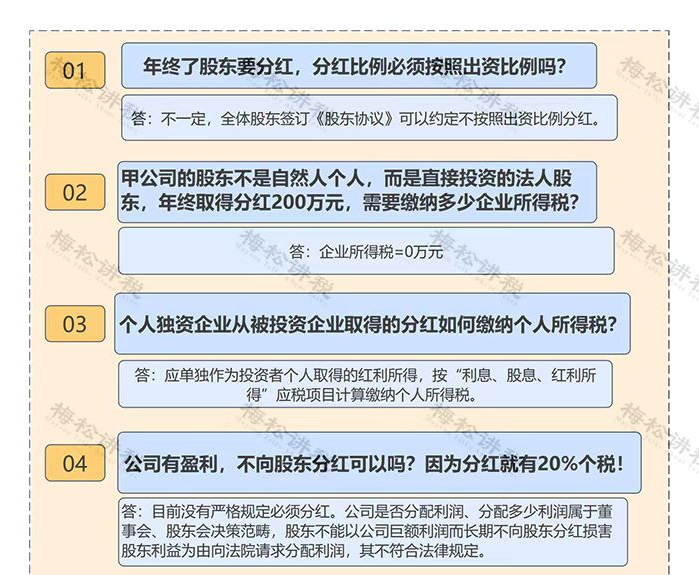

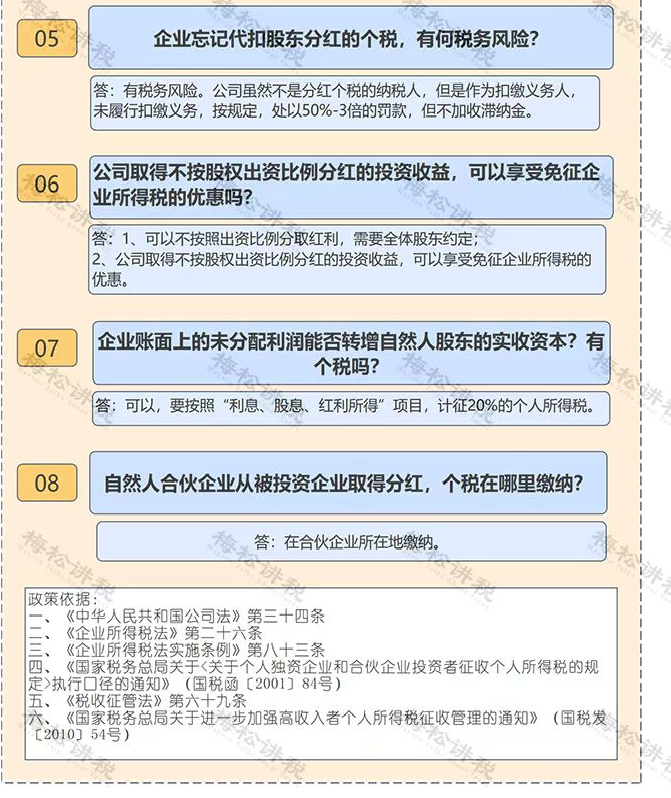

一、未分配利潤能直接轉增資本嗎?要交個稅嗎?

關于這個問題,稅務局早就給過答案:

1、資本公積-資本溢價、資本公積-其他資本公積還有盈余公積以及未分配利潤科目,都可以直接轉增資本。

2、股東為自然人的,除了被投資單位是股份制企業的情況下,以資本公積——股本溢價轉增資本是不交個稅之外,其他情況(比如未分配利潤轉增資本),要按照“利息、股息、紅利”所得繳納20%的個人所得稅。

3、股東為法人的,未分配利潤可以直接轉增資本,不存在個人所得稅的問題。

二、“未分配利潤”,如何進行利潤分配?

按照我國公司法的有關規定,利潤分配應按下列順序進行:

第一步,計算可供分配的利潤

將本年凈利潤(或虧損)與年初未分配利潤(或虧損)合并,計算出可供分配的利潤。

如果可供分配的利潤為負數(即虧損),則不能進行后續分配;

如果可供分配的利潤為正數(即本年累計盈利),則進行后續分配。

第二步,計提法定盈余公積金

《公司法》規定,公司分配當年稅后利潤時,應當提取利潤的10%列入公司法定公積金。公司法定公積金累計額為公司注冊資本的50%以上的,可以不再提取。

企業提取的盈余公積可以用于彌補虧損或者轉增資本。

第三步,計提任意盈余公積金

任意盈余公積金屬于合法權益,計提的目的是為了減少以后年度可供分配的利潤,其主要用途是為了擴大再生產。

任意盈余公積金計提標準由股東大會確定,提取的比例可以根據企業未來發展的需要來確定。如確因需要,經股東大會同意后,也可用于分配。

總結就是,法定盈余公積應當提,任意盈余公積可以提。

第四步,向股東(投資者)支付股利(分配利潤)

公司股東大會或董事會違反上述利潤分配順序,在抵補虧損和提取法定盈余公積金、公益金之前向股東分配利潤的,必須將違反規定發放的利潤退還公司。

3

賬面“未分配利潤”過大有哪些稅務風險?

風險一:自然人股東股權轉讓的時候,若是平價轉讓存在價格明顯偏低,會被稅局按照凈資產核定法核定股權轉讓價格,從而征收股權轉讓的個稅。

風險二:未分配利潤派發紅利時的時候,需要征收個人所得稅。

風險三:公司注銷的時候,股東分得的剩余資產的金額,其中相當于被清算企業累計未分配利潤和累計盈余公積中按該股東所占股份比例計算的部分,應確認為股息所得,對個人股東計征個稅。

4

“未分配利潤”的幾個熱點問題

1、利潤分配時間如何規定?

根據《公司法》規定在企業繳納完所得稅之后所得的凈利潤作為企業的利益,企業有權進行自主分配。對于分配形式以及分配時間都可以進行自行規定。

2、未分配利潤包括什么?

未分配利潤包括留待以后年度分配的利潤或未指定特定用途的未分配利潤。

未分配利潤屬于所有者權益的組成部分,是企業實現的凈利潤經過彌補虧損、提取盈余公積和向投資者分配利潤后,留存在企業的歷年結存的利潤。

企業利潤表上的未分配利潤,是期初未分配利潤加上本期實現的凈利潤,減去提取的各種盈余公積及分派利潤后的余額。

會計上的未分配利潤,根據“利潤分配——未分配利潤”科目進行核算,該科目的數據由“本年利潤”的借方科目或貸方科目結轉而來。

3、股東分紅是否一定交稅?

-END-

來源:本文素材來自財稅早讀、財務第一教室、稅務大講堂、梅松講稅、財務經理人、稅務經理人等,如有不妥,請聯系刪除。

上一頁:切勿拖延!企業被列入經營異常?后果比你想象的更嚴重~

服務城市:東莞、深圳、廣州、惠州、中山、佛山

總部地址:廣東省東莞市鳳崗鎮永盛大街69號

傳真:0769-87500021 QQ:2593736197 郵箱:2593736197@qq.com 投訴電話:13071301433、15916938227