- 歡迎光臨邦誠(chéng)集團(tuán)工商注冊(cè)中心【官網(wǎng)】,專注提供廣東公司注冊(cè)、自貿(mào)區(qū)注冊(cè)公司,一站式工商注冊(cè)服務(wù)專家!

財(cái)稅電話")

日期 :[2024年04月30] 編輯 : 邦誠(chéng)財(cái)稅 【糾錯(cuò)】 瀏覽次數(shù) 809

點(diǎn)擊藍(lán)字 關(guān)注我們

2024年最新發(fā)票開具注意事項(xiàng)!趕緊轉(zhuǎn)發(fā)收藏!

01

最嚴(yán)發(fā)票令來(lái)襲!

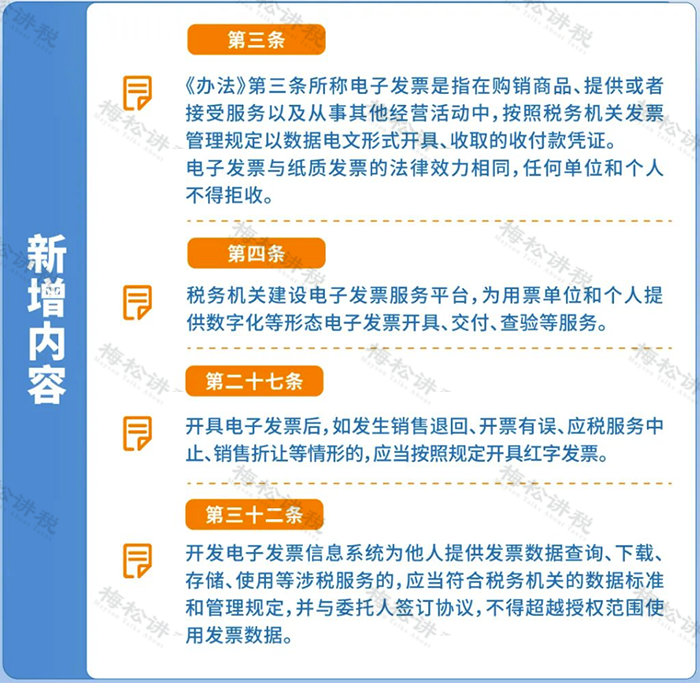

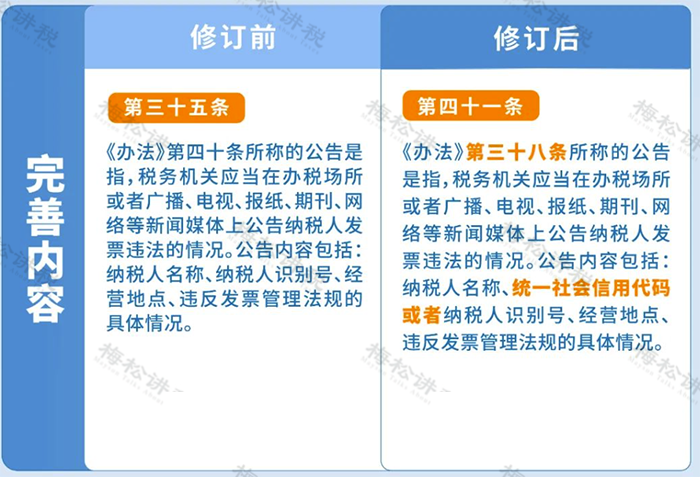

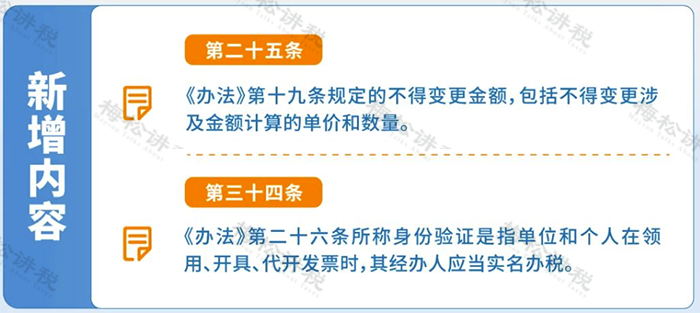

近期,國(guó)家稅務(wù)總局發(fā)布《中華人民共和國(guó)發(fā)票管理辦法實(shí)施細(xì)則》,標(biāo)志著我國(guó)的發(fā)票管理又迎來(lái)了新一輪監(jiān)管。

變化一:明確電子發(fā)票基本管理規(guī)定

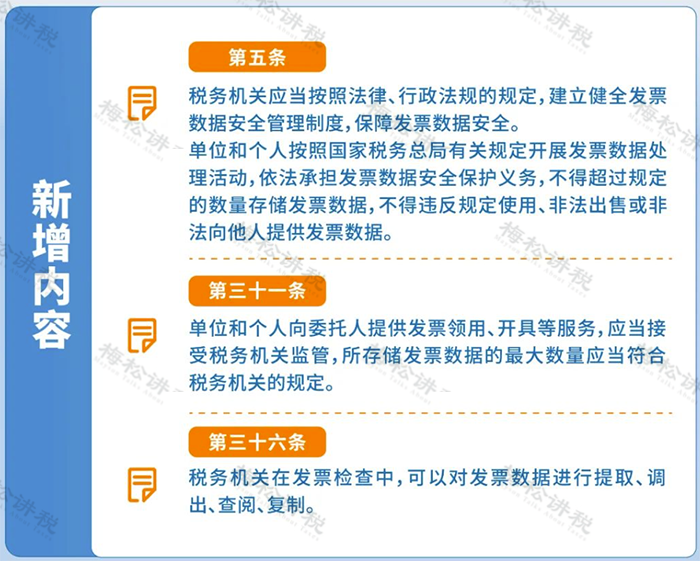

變化二:增加發(fā)票數(shù)據(jù)安全管理規(guī)定

變化三:細(xì)化發(fā)票違法行為認(rèn)定情形

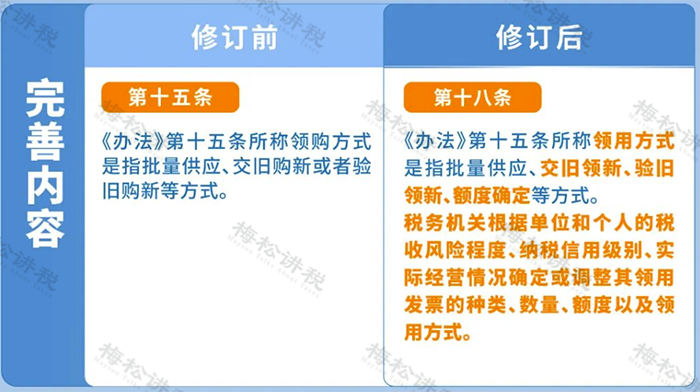

變化四:完善發(fā)票印制、領(lǐng)用、開具規(guī)定

02

財(cái)務(wù)人注意!

以后發(fā)票不能隨意開具了!

根據(jù)《國(guó)家稅務(wù)總局關(guān)于增值稅發(fā)票開具有關(guān)問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2017年第16號(hào))第二條規(guī)定:“銷售方開具增值稅發(fā)票時(shí),發(fā)票內(nèi)容應(yīng)按照實(shí)際銷售情況如實(shí)開具,不得根據(jù)購(gòu)買方要求填開與實(shí)際交易不符的內(nèi)容。銷售方開具發(fā)票時(shí),通過(guò)銷售平臺(tái)系統(tǒng)與增值稅發(fā)票稅控系統(tǒng)后臺(tái)對(duì)接,導(dǎo)入相關(guān)信息開票的,系統(tǒng)導(dǎo)入的開票數(shù)據(jù)內(nèi)容應(yīng)與實(shí)際交易相符,如不相符應(yīng)及時(shí)修改完善銷售平臺(tái)系統(tǒng)。”

如果購(gòu)買的商品種類較多,銷售方可以匯總開具增值稅普通發(fā)票。購(gòu)買方可憑匯總開具的增值稅普通發(fā)票以及購(gòu)物清單或小票作為稅收憑證。

注意!現(xiàn)在推廣的數(shù)電票,沒(méi)有行次限制,可以在發(fā)票上開具商品明細(xì)。

2.政府、事業(yè)單位、醫(yī)院、軍隊(duì)、學(xué)校、個(gè)人沒(méi)有納稅人識(shí)別號(hào),開具發(fā)票可以不填寫嗎?

根據(jù)《國(guó)家稅務(wù)總局關(guān)于增值稅發(fā)票開具有關(guān)問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2017年第16號(hào))的規(guī)定:“一、自2017年7月1日起,購(gòu)買方為企業(yè)的,索取增值稅普通發(fā)票時(shí),應(yīng)向銷售方提供納稅人識(shí)別號(hào)或統(tǒng)一社會(huì)信用代碼;銷售方為其開具增值稅普通發(fā)票時(shí),應(yīng)在‘購(gòu)買方納稅人識(shí)別號(hào)’欄填寫購(gòu)買方的納稅人識(shí)別號(hào)或統(tǒng)一社會(huì)信用代碼。不符合規(guī)定的發(fā)票,不得作為稅收憑證。本公告所稱企業(yè),包括公司、非公司制企業(yè)法人、企業(yè)分支機(jī)構(gòu)、個(gè)人獨(dú)資企業(yè)、合伙企業(yè)和其他企業(yè)。”

因此,政府、事業(yè)單位、醫(yī)院、軍隊(duì)、學(xué)校、個(gè)人不屬于企業(yè),開具發(fā)票可以不填寫納稅人識(shí)別號(hào)。

3.餐飲發(fā)票還需不需要開具菜單?

根據(jù)《國(guó)家稅務(wù)總局關(guān)于增值稅發(fā)票開具有關(guān)問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2017年第16號(hào))第二條規(guī)定:“銷售方開具增值稅發(fā)票時(shí),發(fā)票內(nèi)容應(yīng)按照實(shí)際銷售情況如實(shí)開具,不得根據(jù)購(gòu)買方要求填開與實(shí)際交易不符的內(nèi)容。”

因此,餐飲發(fā)票據(jù)實(shí)開具即可,無(wú)需列明詳細(xì)菜品、菜單。

4.定額發(fā)票是否必須填寫納稅人識(shí)別號(hào)?

對(duì)于定額發(fā)票,無(wú)購(gòu)買方納稅人識(shí)別號(hào)填寫欄的,可不填寫購(gòu)買方納稅人識(shí)別號(hào),仍按照現(xiàn)有方式開具發(fā)票。

5.購(gòu)買方為企業(yè),取得的增值稅普通發(fā)票,沒(méi)有填寫購(gòu)買方納稅人識(shí)別號(hào),可以作為稅收憑證嗎?

根據(jù)《國(guó)家稅務(wù)總局關(guān)于增值稅發(fā)票開具有關(guān)問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2017年第16號(hào))第一條規(guī)定:“自2017年7月1日起,購(gòu)買方為企業(yè)的,索取增值稅普通發(fā)票時(shí),應(yīng)向銷售方提供納稅人識(shí)別號(hào)或統(tǒng)一社會(huì)信用代碼;銷售方為其開具增值稅普通發(fā)票時(shí),應(yīng)在‘購(gòu)買方納稅人識(shí)別號(hào)’欄填寫購(gòu)買方的納稅人識(shí)別號(hào)或統(tǒng)一社會(huì)信用代碼。

不符合規(guī)定的發(fā)票,不得作為稅收憑證。”

6.向企業(yè)開具增值稅普通發(fā)票是否必須填寫納稅人識(shí)別號(hào)或統(tǒng)一社會(huì)信用代碼?

根據(jù)《國(guó)家稅務(wù)總局關(guān)于增值稅發(fā)票開具有關(guān)問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2017年第16號(hào))第一條規(guī)定:“自2017年7月1日起,購(gòu)買方為企業(yè)的,索取增值稅普通發(fā)票時(shí),應(yīng)向銷售方提供納稅人識(shí)別號(hào)或統(tǒng)一社會(huì)信用代碼;銷售方為其開具增值稅普通發(fā)票時(shí),應(yīng)在‘購(gòu)買方納稅人識(shí)別號(hào)’欄填寫購(gòu)買方的納稅人識(shí)別號(hào)或統(tǒng)一社會(huì)信用代碼。不符合規(guī)定的發(fā)票,不得作為稅收憑證。本公告所稱企業(yè),包括公司、非公司制企業(yè)法人、企業(yè)分支機(jī)構(gòu)、個(gè)人獨(dú)資企業(yè)、合伙企業(yè)和其他企業(yè)。”

因此,向企業(yè)開具增值稅普通發(fā)票必須填寫納稅人識(shí)別號(hào)或統(tǒng)一社會(huì)信用代碼。

7.給軍隊(duì)、非盈利組織開具發(fā)票,也必須寫統(tǒng)一社會(huì)信用代碼嗎?

根據(jù)《國(guó)家稅務(wù)總局關(guān)于增值稅發(fā)票開具有關(guān)問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2017年第16號(hào))第一條第二款規(guī)定:“本公告所稱企業(yè),包括公司、非公司制企業(yè)法人、企業(yè)分支機(jī)構(gòu)、個(gè)人獨(dú)資企業(yè)、合伙企業(yè)和其他企業(yè)。”

因此,軍隊(duì)、非盈利組織不在16號(hào)公告第一條規(guī)定的范圍內(nèi),不需要寫統(tǒng)一社會(huì)信用代碼。

03

開具發(fā)票

備注欄這幾點(diǎn)很重要!

一、5種數(shù)電票的備注欄,填寫必須規(guī)范!

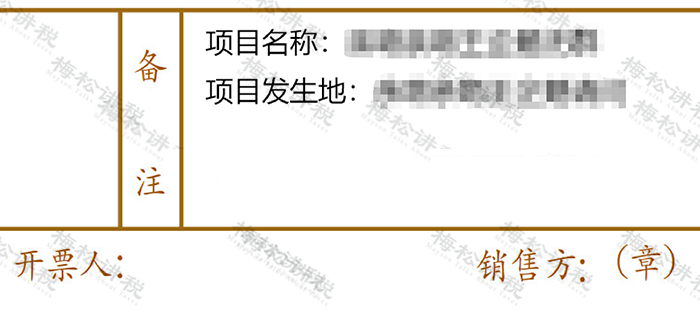

1.建筑服務(wù)

建筑服務(wù)備注欄必填內(nèi)容包括【建筑服務(wù)發(fā)生地】【建筑項(xiàng)目名稱】【跨地(市)標(biāo)志】。

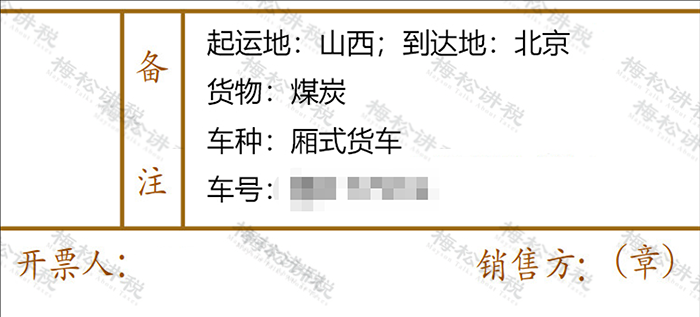

2.貨物運(yùn)輸服務(wù)

貨物運(yùn)輸服務(wù)備注欄必填內(nèi)容包括【運(yùn)輸工具種類】【運(yùn)輸工具牌號(hào)】【起運(yùn)地】【到達(dá)地】【運(yùn)輸貨物名稱】。

3.不動(dòng)產(chǎn)銷售

不動(dòng)產(chǎn)銷售備注欄必填內(nèi)容包括【不動(dòng)產(chǎn)地址】【面積單位】【跨地(市)標(biāo)志】。

4.不動(dòng)產(chǎn)經(jīng)營(yíng)租賃服務(wù)

不動(dòng)產(chǎn)經(jīng)營(yíng)租賃服務(wù)備注欄必填內(nèi)容包括【不動(dòng)產(chǎn)地址】【租賃期起止】【跨地(市)標(biāo)志】【產(chǎn)權(quán)證書/不動(dòng)產(chǎn)權(quán)證號(hào)】【面積單位】。

5.旅客運(yùn)輸服務(wù)

旅客運(yùn)輸服務(wù)沒(méi)有必填信息,納稅人根據(jù)自己的需求填報(bào)“出發(fā)地”、“到達(dá)地”、“交通工具”等信息。

二、8種數(shù)電紙票的備注欄,務(wù)必仔細(xì)檢查!

1.貨物運(yùn)輸服務(wù)

備注欄中需要填寫起運(yùn)地、到達(dá)地、車種車號(hào)以及運(yùn)輸貨物信息。

如果信息比較多,可以添加運(yùn)輸清單:

2.建筑服務(wù)

應(yīng)在發(fā)票的備注欄注明建筑服務(wù)發(fā)生地縣(市、區(qū))名稱及項(xiàng)目名稱。

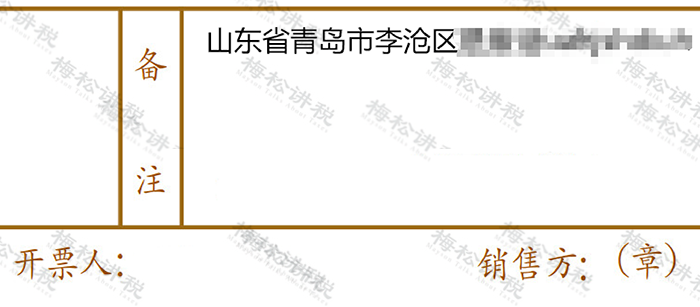

3.銷售、出租不動(dòng)產(chǎn)

應(yīng)在發(fā)票備注欄注明不動(dòng)產(chǎn)的詳細(xì)地址。

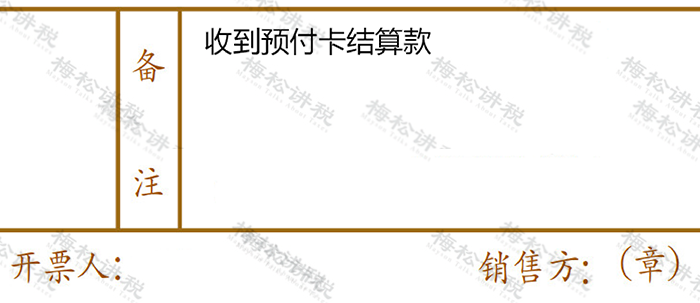

4.銷售預(yù)付卡

銷售方與售卡方不是同一個(gè)納稅人的,銷售方在收到售卡方結(jié)算的銷售款時(shí),應(yīng)向售卡方開具增值稅普通發(fā)票,并在備注欄注明“收到預(yù)付卡結(jié)算款”,且不得開具增值稅專用發(fā)票。

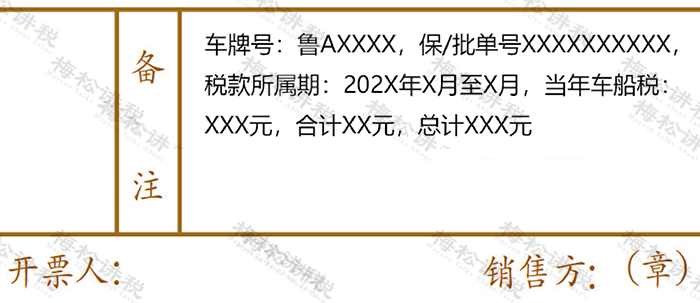

5.保險(xiǎn)代收車船稅發(fā)票

應(yīng)在發(fā)票備注欄注明保險(xiǎn)單號(hào)、稅款所屬期(詳細(xì)至月)、代收車船稅金額、滯納金金額、金額合計(jì)等。

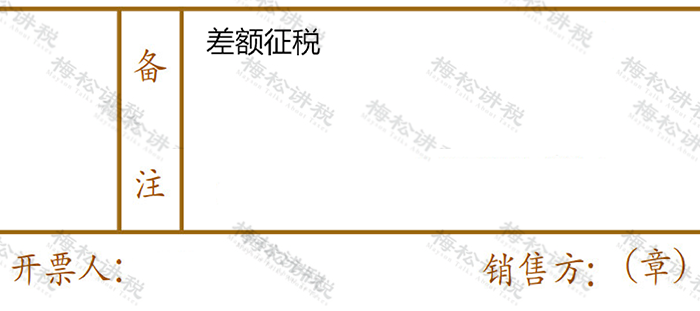

6.差額征稅開票

發(fā)票備注欄自動(dòng)打印“差額征稅”字樣。

7.互聯(lián)網(wǎng)物流平臺(tái)企業(yè)代開貨物運(yùn)輸發(fā)票

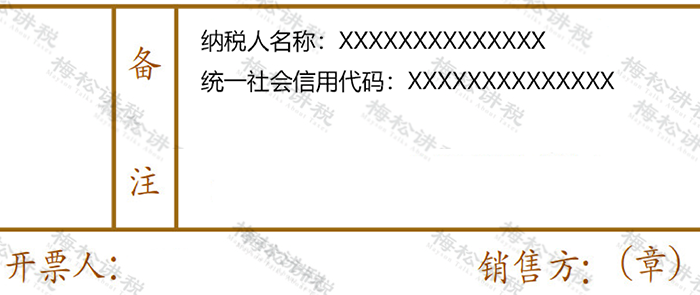

應(yīng)注明會(huì)員的納稅人名稱和統(tǒng)一社會(huì)信用代碼(或稅務(wù)登記證號(hào)碼或組織機(jī)構(gòu)代碼)。

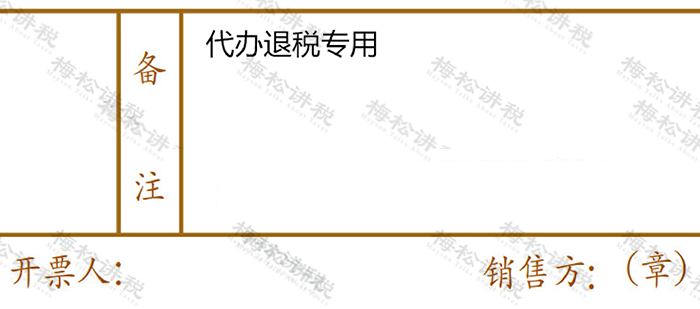

8.生產(chǎn)企業(yè)委托綜服企業(yè)代辦出口退稅

應(yīng)注明“代辦退稅專用”。

-END-

掃|碼|關(guān)|注

微信號(hào)

bangcheng_caishui

客服熱線

400-001-8130

來(lái)源:本文素材來(lái)自財(cái)務(wù)第一教室、稅務(wù)大講堂、梅松講稅、稅臺(tái)、財(cái)務(wù)經(jīng)理人、稅務(wù)經(jīng)理人等。如有不妥,請(qǐng)聯(lián)系刪除。

上一頁(yè):切勿拖延!企業(yè)被列入經(jīng)營(yíng)異常?后果比你想象的更嚴(yán)重~

下一頁(yè):文章分享 | 老公司不必著急減資!不必著急實(shí)繳注冊(cè)資本!

服務(wù)城市:東莞、深圳、廣州、惠州、中山、佛山

總部地址:廣東省東莞市鳳崗鎮(zhèn)永盛大街69號(hào)

傳真:0769-87500021 QQ:2593736197 郵箱:2593736197@qq.com 投訴電話:13071301433、15916938227

如何出具開票信息及一般納稅人資格證明?")

改增之前開具的發(fā)票錯(cuò)了,營(yíng)改增后還能找地稅代開營(yíng)業(yè)稅發(fā)票嗎?")

行的印花稅票,防偽措施有哪些?")

用工合同和勞動(dòng)用工合同有何不同?如何計(jì)算和繳納個(gè)人所得稅?")