日期 :[2025年02月28] 編輯 : 邦誠財稅 【糾錯】 瀏覽次數 370

國務院印發《推動大規模設備更新和消費品以舊換新行動方案》以來,各地積極落實設備更新、消費品以舊換新、回收循環利用、標準提升等行動,其中有一些稅收知識需要了解,我們進行了梳理,下拉查看↓

企業在2024年1月1日至2027年12月31日期間新購進的設備、器具,單位價值不超過500萬元的,允許一次性計入當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊。

設備、器具是指除房屋、建筑物以外的固定資產。

>>>相關鏈接:一文了解:500萬元以下設備器具一次性稅前扣除政策

答:根據規定,納稅人采取以舊換新方式銷售貨物,應按新貨物的同期銷售價格確定銷售額。

考慮到金銀首飾以舊換新業務的特殊情況,對金銀首飾以舊換新業務,可以按銷售方實際收取的不含增值稅的全部價款征收增值稅。即商家按照實際收到的不含增值稅的全部價款作為計稅依據。

答:家電消費補貼屬于政府為促進消費而發放的補貼,對于消費者來說購買綠色家電少花了錢,但是對于銷售企業來說,這種補貼不屬于商業折扣,而是相當于政府替消費者承擔了一部門購買綠色家電的費用,因此商家不能以補貼后的價格作為計稅基礎,應該以補貼前的價格作為計稅基礎。

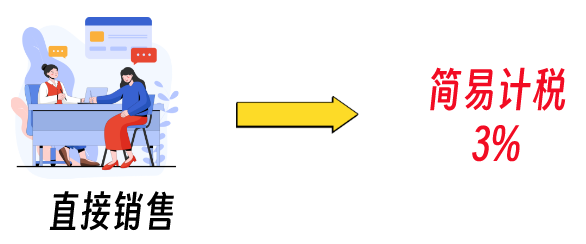

(一)一般納稅人銷售其收購的再生資源,可選擇簡易計稅

從事再生資源回收的增值稅一般納稅人銷售其收購的再生資源,可以選擇適用簡易計稅方法依照3%征收率計算繳納增值稅,或適用一般計稅方法計算繳納增值稅。

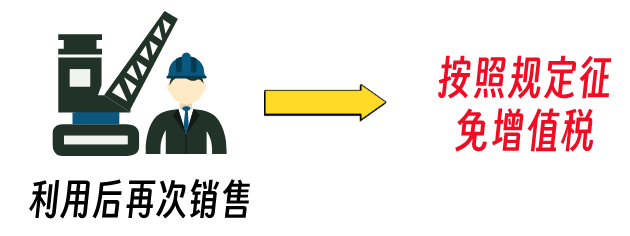

(二)再生資源回收并銷售征免增值稅

除納稅人聘用的員工為本單位或者雇主提供的再生資源回收不征收增值稅外,納稅人發生的再生資源回收并銷售的業務,均應按照規定征免增值稅。

Tips:與第一條需要對比看,第一條強調納稅人回收再生資源后不經過加工直接銷售,這一條強調的是納稅人將再生資源利用后再次銷售。

(三)資源綜合利用產品及勞務增值稅即征即退

自2022年3月1日起,增值稅一般納稅人銷售自產的資源綜合利用產品和提供資源綜合利用勞務,可享受增值稅即征即退政策。

(四)綜合利用資源生產產品取得的收入在計算應納稅所得額時減計收入

企業以《資源綜合利用企業所得稅優惠目錄》規定的資源作為主要原材料,生產國家非限制和禁止并符合國家和行業相關標準的產品取得的收入,減按90%計入收入總額。

企業購置并實際使用規定的環境保護、節能節水、安全生產等專用設備,該專用設備的投資額的10%可以從企業當年的應納稅額中抵免;當年不足抵免的,可以在以后5個納稅年度結轉抵免。專用設備在5年內轉讓、出租的,應當停止享受企業所得稅優惠,并補繳已經抵免的企業所得稅稅款。

>>>政策鏈接:《財政部 稅務總局關于節能節水、環境保護、安全生產專用設備數字化智能化改造企業所得稅政策的公告》(財政部 稅務總局公告2024年第9號)

-END-

來源:本文素材來自中國稅務報、上海稅務,如有不妥,請聯系刪除。

上一頁:切勿拖延!企業被列入經營異常?后果比你想象的更嚴重~

服務城市:東莞、深圳、廣州、惠州、中山、佛山

總部地址:廣東省東莞市鳳崗鎮永盛大街69號

傳真:0769-87500021 QQ:2593736197 郵箱:2593736197@qq.com 投訴電話:13071301433、15916938227