- 歡迎光臨邦誠(chéng)集團(tuán)工商注冊(cè)中心【官網(wǎng)】,專注提供廣東公司注冊(cè)、自貿(mào)區(qū)注冊(cè)公司,一站式工商注冊(cè)服務(wù)專家!

財(cái)稅電話")

日期 :[2024年04月19] 編輯 : 邦誠(chéng)財(cái)稅 【糾錯(cuò)】 瀏覽次數(shù) 840

2023年度的匯算清繳火熱進(jìn)行中,我們整理了一些企稅匯算清繳的重點(diǎn)監(jiān)測(cè)指標(biāo),做到知己知彼,才能提前知悉風(fēng)險(xiǎn)事項(xiàng),防患于未然。

下面我們了解一下風(fēng)險(xiǎn)監(jiān)測(cè)指標(biāo)種類:

01、報(bào)表與發(fā)票間的監(jiān)測(cè)

主要涉及財(cái)務(wù)報(bào)表中成本費(fèi)用數(shù)據(jù)與取得的發(fā)票之間存在不匹配的監(jiān)測(cè)指標(biāo)。

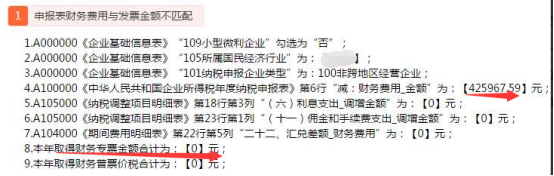

【案例】申報(bào)表財(cái)務(wù)費(fèi)用與發(fā)票金額不匹配

【分析】簡(jiǎn)單理解就是企業(yè)會(huì)計(jì)上財(cái)務(wù)費(fèi)用列支金額大,而取得財(cái)務(wù)費(fèi)用發(fā)票金額小,所以存在被懷疑虛列財(cái)務(wù)費(fèi)用的風(fēng)險(xiǎn),或者未按規(guī)定調(diào)增的可能(比如銀行手續(xù)費(fèi)未取得合票票據(jù)需調(diào)增),容易引起稅局關(guān)注。

【應(yīng)對(duì)解決】

1.需核實(shí)數(shù)據(jù)是否填寫(xiě)錯(cuò)誤,如數(shù)據(jù)填寫(xiě)錯(cuò)誤,修改相關(guān)數(shù)據(jù)內(nèi)容。

2.如數(shù)據(jù)填寫(xiě)無(wú)誤,需核實(shí)是否取得相關(guān)發(fā)票,利息收入屬于增值稅的征稅范圍,銀行是可以開(kāi)具增值稅發(fā)票的,企業(yè)應(yīng)當(dāng)取得合規(guī)發(fā)票在企業(yè)所得稅稅前扣除。

參考文件:《企業(yè)所得稅稅前扣除憑證管理辦法》(國(guó)家稅務(wù)總局公告2018年第28號(hào))第九條。

【延伸】實(shí)務(wù)中有些企業(yè)會(huì)憑銀行的交易回單入賬并稅前扣除的,不太規(guī)范,應(yīng)當(dāng)向銀行索取發(fā)票的。

02、報(bào)表間的監(jiān)測(cè)

主要涉及的是企稅匯算清繳報(bào)表和財(cái)務(wù)報(bào)表、企稅季報(bào),并可能會(huì)與個(gè)別小稅種如印花稅、個(gè)稅報(bào)表之間存在監(jiān)測(cè)指標(biāo)。

(一)企稅匯繳報(bào)表與年報(bào)財(cái)務(wù)報(bào)表間的各項(xiàng)數(shù)據(jù)比對(duì)

企業(yè)所得稅匯算清繳報(bào)表,稅局后臺(tái)會(huì)與企業(yè)的年報(bào)財(cái)務(wù)報(bào)表做數(shù)據(jù)比對(duì),比如營(yíng)業(yè)收入、營(yíng)業(yè)支出、利潤(rùn)總額需一致等,所以企業(yè)如涉及提前申報(bào)了財(cái)務(wù)報(bào)表年報(bào),但又有資產(chǎn)負(fù)債表日后事項(xiàng)或者是涉及差錯(cuò)調(diào)整等情況,導(dǎo)致財(cái)務(wù)報(bào)表數(shù)據(jù)有變化的,應(yīng)先更正財(cái)務(wù)報(bào)表后,再做企稅匯算清繳的申報(bào)。

【案例】關(guān)于利潤(rùn)總額的比對(duì)提示信息

【分析】“利潤(rùn)總額”是填報(bào)納稅人當(dāng)期的利潤(rùn)總額。此項(xiàng)數(shù)據(jù)是按會(huì)計(jì)口徑填寫(xiě),所以應(yīng)與財(cái)務(wù)報(bào)表-利潤(rùn)表中“利潤(rùn)總額”數(shù)據(jù)保持一致。

【應(yīng)對(duì)解決】針對(duì)以上風(fēng)險(xiǎn)提醒,或者類似風(fēng)險(xiǎn)提醒,首先要做的事就是核對(duì)數(shù)據(jù),確實(shí)不一致的,再去判斷哪個(gè)數(shù)據(jù)是對(duì)的:

1.如匯繳數(shù)據(jù)是對(duì)的,那么財(cái)務(wù)報(bào)表年報(bào)數(shù)據(jù)申報(bào)錯(cuò)誤,需更正財(cái)務(wù)報(bào)表后,再去申報(bào)匯繳報(bào)表。

2.如財(cái)務(wù)報(bào)表的數(shù)據(jù)無(wú)誤,大概率是匯繳時(shí)填錯(cuò)了,修改匯繳報(bào)表數(shù)據(jù),核對(duì)無(wú)誤后就可以申報(bào)了。

【延伸】由于主表在利潤(rùn)總額計(jì)算部分未設(shè)“研發(fā)費(fèi)用”“其他收益”“資產(chǎn)處置收益”等項(xiàng)目,對(duì)于已執(zhí)行《財(cái)政部關(guān)于修訂印發(fā)2019年度一般企業(yè)財(cái)務(wù)報(bào)表格式的通知》(財(cái)會(huì)[2019]6號(hào))的納稅人,在《利潤(rùn)表》中歸集的“研發(fā)費(fèi)用”通過(guò)《期間費(fèi)用明細(xì)表》(A104000)第19行“十九、研究費(fèi)用”的管理費(fèi)用相應(yīng)列次填報(bào);在《利潤(rùn)表》中歸集的“其他收益”“資產(chǎn)處置收益”“信用減值損失”“凈敞口套期收益”項(xiàng)目則無(wú)需單獨(dú)列示,直接根據(jù)執(zhí)行新準(zhǔn)則后計(jì)算公式填報(bào)“營(yíng)業(yè)利潤(rùn)”欄次。

(二)企稅匯繳報(bào)表與企稅季報(bào)的數(shù)據(jù)比對(duì)

匯算清繳報(bào)表和企業(yè)所得稅季報(bào)預(yù)繳報(bào)表,主要是校驗(yàn)資產(chǎn)總額和從業(yè)人數(shù)的數(shù)據(jù)比對(duì),也會(huì)校驗(yàn)預(yù)繳稅款,但預(yù)繳稅款都是提取過(guò)來(lái)的,所以需要重點(diǎn)關(guān)注資產(chǎn)總額和從業(yè)人數(shù)的數(shù)據(jù)比對(duì)。

【案例】關(guān)于資產(chǎn)總額的比對(duì)提示信息

【分析】基礎(chǔ)信息表中的資產(chǎn)總額是季度平均值的口徑,應(yīng)該和第四季度企稅預(yù)繳表的季度平均值保持一致。

【應(yīng)對(duì)解決】一般情況該欄次直接核定下發(fā)數(shù)據(jù),您檢查下數(shù)據(jù)是否有誤,若填寫(xiě)有誤,可以參照以下公式手工修改正確即可:

季度平均值=(季初值+季末值)÷2,全年季度平均值=全年各季平均值之和÷4。

【延伸】實(shí)務(wù)中,會(huì)存在因重分類原因?qū)е聰?shù)據(jù)不一致的情況,比如季報(bào)按重分類之前申報(bào),年報(bào)是按重分類之后申報(bào)的,存在合理的原因?qū)е虏灰恢拢颂崾静挥绊懙模枇舸婧孟嚓P(guān)資料,但是規(guī)范操作,財(cái)務(wù)報(bào)表季報(bào)和年報(bào)均應(yīng)按照重分類后的數(shù)據(jù)進(jìn)行申報(bào)。

03、匯算報(bào)表內(nèi)的異常指標(biāo)監(jiān)測(cè)

企業(yè)填報(bào)匯算數(shù)據(jù)申報(bào)前或是申報(bào)后,金四的大數(shù)據(jù)系統(tǒng)會(huì)去監(jiān)測(cè)企業(yè)的異常調(diào)整事項(xiàng),比如其他費(fèi)用或者其他調(diào)整數(shù)據(jù)偏高、折舊數(shù)據(jù)偏高等異常調(diào)整事項(xiàng),通常出現(xiàn)了這類風(fēng)險(xiǎn)指標(biāo)提醒后,部分稅局會(huì)去聯(lián)系企業(yè),要求其解釋或者是修改報(bào)表。

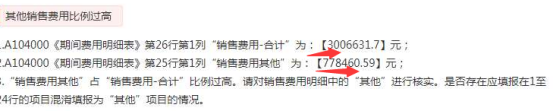

【案例】其他銷售費(fèi)用比例過(guò)高

【分析】匯算清繳《期間費(fèi)用明細(xì)表》列示比較齊全,基本能涵蓋企業(yè)發(fā)生的銷售費(fèi)用內(nèi)容,其他欄次是兜底項(xiàng)目,比例較高,容易引起稅局關(guān)注是否存在虛列銷售費(fèi)用。

【應(yīng)對(duì)解決】

1.需核實(shí)數(shù)據(jù)是否填寫(xiě)錯(cuò)誤,如數(shù)據(jù)填寫(xiě)錯(cuò)誤,修改相關(guān)數(shù)據(jù)內(nèi)容。

2.根據(jù)業(yè)務(wù)實(shí)質(zhì)將“其他”費(fèi)用合理歸集到該表的1至24行對(duì)應(yīng)行次填報(bào)。

3.如確定不能劃分至第1至24行,建議準(zhǔn)備好賬簿、憑證、發(fā)票等相關(guān)證明資料,以備稅局要求做進(jìn)一步解釋說(shuō)明。

【案例】營(yíng)業(yè)收入與營(yíng)業(yè)成本不匹配

【分析】企業(yè)在做賬時(shí),一般是確認(rèn)收入的同時(shí)確認(rèn)成本,有收入常規(guī)就有相應(yīng)的成本,若企業(yè)確認(rèn)實(shí)際只有收入沒(méi)有成本,容易引起稅局關(guān)注。

【應(yīng)對(duì)解決】

1.需核實(shí)數(shù)據(jù)是否填寫(xiě)錯(cuò)誤,如數(shù)據(jù)填寫(xiě)錯(cuò)誤,修改相關(guān)數(shù)據(jù)內(nèi)容。

2.如數(shù)據(jù)填寫(xiě)正確,建議準(zhǔn)備好賬簿、憑證、發(fā)票等相關(guān)資料,以備稅局要求做進(jìn)一步解釋說(shuō)明。

【延伸】實(shí)務(wù)中,對(duì)于服務(wù)行業(yè),如果將全部成本計(jì)入了期間費(fèi)用,不是很規(guī)范,建議合理分?jǐn)偝杀荆热鐚?duì)應(yīng)的人員工資也是企業(yè)成本的一部分。

-END-

掃碼關(guān)注我們

微信號(hào)

bangcheng_caishui

客服熱線

400-001-8130

來(lái)源:本文素材來(lái)自廣東億企贏,如有不妥,請(qǐng)聯(lián)系刪除。

上一頁(yè):切勿拖延!企業(yè)被列入經(jīng)營(yíng)異常?后果比你想象的更嚴(yán)重~

下一頁(yè):無(wú)稅不申報(bào),開(kāi)展試點(diǎn)!

服務(wù)城市:東莞、深圳、廣州、惠州、中山、佛山

總部地址:廣東省東莞市鳳崗鎮(zhèn)永盛大街69號(hào)

傳真:0769-87500021 QQ:2593736197 郵箱:2593736197@qq.com 投訴電話:13071301433、15916938227

發(fā)票?")

該如何確認(rèn)?")

已達(dá)1萬(wàn)億,都減在哪兒了?")

人購(gòu)買材料,這些個(gè)人可否到稅務(wù)部門(mén)申請(qǐng)代開(kāi)增值稅專用發(fā)票?")