- 歡迎光臨邦誠(chéng)集團(tuán)工商注冊(cè)中心【官網(wǎng)】,專注提供廣東公司注冊(cè)、自貿(mào)區(qū)注冊(cè)公司,一站式工商注冊(cè)服務(wù)專家!

財(cái)稅電話")

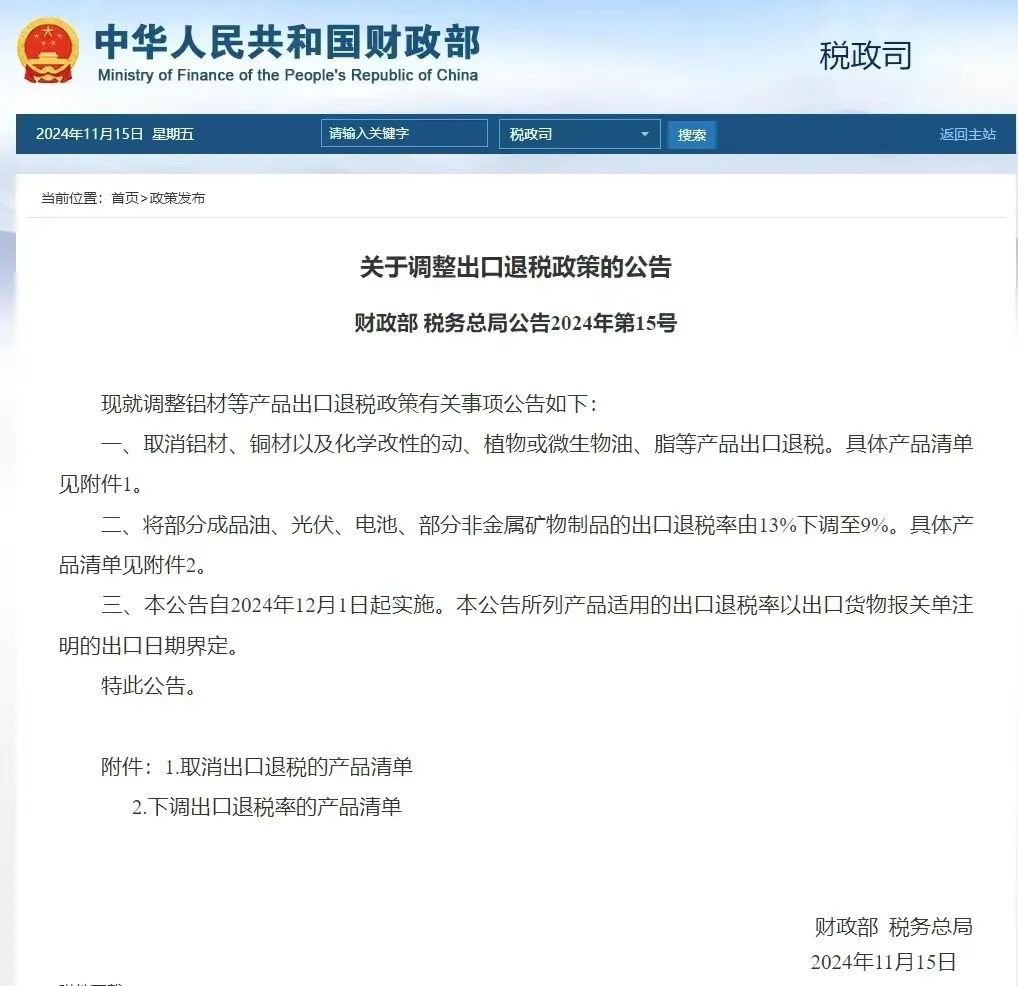

日期 :[2022年07月29] 編輯 : 邦誠(chéng)財(cái)稅 【糾錯(cuò)】 瀏覽次數(shù) 1533

點(diǎn)擊藍(lán)字,關(guān)注我們

1、符合條件的增值稅,小規(guī)模納稅人免征增值稅

【享受主體】

增值稅小規(guī)模納稅人

【優(yōu)惠內(nèi)容】

自2021年4月1日至2022年12月31日,小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計(jì)月銷售額未超過(guò)15萬(wàn)元(以1個(gè)季度為1個(gè)納稅期的,季度銷售額未超過(guò)45萬(wàn)元)的,免征增值稅。

【享受條件】

1.適用于增值稅小規(guī)模納稅人。

2.小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計(jì)月銷售額超過(guò)15萬(wàn)元,但扣除本期發(fā)生的銷售不動(dòng)產(chǎn)的銷售額后未超過(guò)15萬(wàn)元的,其銷售貨物、勞務(wù)、服務(wù)、無(wú)形資產(chǎn)取得的銷售額免征增值稅。

3.適用增值稅差額征稅政策的小規(guī)模納稅人,以差額后的銷售額確定是否可以享受上述免征增值稅政策。

【政策依據(jù)】

1.《財(cái)政部 稅務(wù)總局關(guān)于明確增值稅小規(guī)模納稅人免征增值稅政策的公告》(2021年第11號(hào))

2.《國(guó)家稅務(wù)總局關(guān)于小規(guī)模納稅人免征增值稅征管問(wèn)題的公告》(2021年第5號(hào))

2、增值稅小規(guī)模納稅人,階段性免征增值稅

【享受主體】

增值稅小規(guī)模納稅人

【優(yōu)惠內(nèi)容】

自2022年4月1日至2022年12月31日,增值稅小規(guī)模納稅人適用3%征收率的應(yīng)稅銷售收入,免征增值稅;適用3%預(yù)征率的預(yù)繳增值稅項(xiàng)目,暫停預(yù)繳增值稅。

【享受條件】

增值稅小規(guī)模納稅人適用3%征收率的應(yīng)稅銷售收入;增值稅小規(guī)模納稅人適用3%預(yù)征率的預(yù)繳增值稅項(xiàng)目。

【政策依據(jù)】

1.《財(cái)政部 稅務(wù)總局關(guān)于對(duì)增值稅小規(guī)模納稅人免征增值稅的公告》(2022年第15號(hào))

2.《國(guó)家稅務(wù)總局關(guān)于小規(guī)模納稅人免征增值稅等征收管理事項(xiàng)的公告》(2022年第6號(hào))

3、增值稅小規(guī)模納稅人,減征地方“六稅兩費(fèi)”

【享受主體】

增值稅小規(guī)模納稅人

【優(yōu)惠內(nèi)容】

自2022年1月1日至2024年12月31日,由省、自治區(qū)、直轄市人民政府根據(jù)本地區(qū)實(shí)際情況,以及宏觀調(diào)控需要確定,對(duì)增值稅小規(guī)模納稅人可以在50%的稅額幅度內(nèi)減征資源稅、城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、印花稅(不含證券交易印花稅)、耕地占用稅和教育費(fèi)附加、地方教育附加。

增值稅小規(guī)模納稅人已依法享受資源稅、城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、印花稅、耕地占用稅、教育費(fèi)附加、地方教育附加其他優(yōu)惠政策的,可疊加享受此項(xiàng)優(yōu)惠政策。

【享受條件】

增值稅小規(guī)模納稅人按照各省、自治區(qū)、直轄市人民政府根據(jù)本地區(qū)實(shí)際情況,以及宏觀調(diào)控需要確定的稅額幅度,享受稅收優(yōu)惠。

【政策依據(jù)】

《財(cái)政部 稅務(wù)總局關(guān)于進(jìn)一步實(shí)施小微企業(yè)“六稅兩費(fèi)”減免政策的公告》(2022年第10號(hào))

4、符合條件的增值稅小規(guī)模納稅人免征文化事業(yè)建設(shè)費(fèi)

【享受主體】

符合條件的增值稅小規(guī)模納稅人

【優(yōu)惠內(nèi)容】

增值稅小規(guī)模納稅人中月銷售額不超過(guò)2萬(wàn)元(按季納稅6萬(wàn)元)的企業(yè)和非企業(yè)性單位提供的應(yīng)稅服務(wù),免征文化事業(yè)建設(shè)費(fèi)。

【享受條件】

月銷售額不超過(guò)2萬(wàn)元(按季納稅6萬(wàn)元)的增值稅小規(guī)模納稅人,免征文化事業(yè)建設(shè)費(fèi)。

【政策依據(jù)】

《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于營(yíng)業(yè)稅改征增值稅試點(diǎn)有關(guān)文化事業(yè)建設(shè)費(fèi)政策及征收管理問(wèn)題的通知》(財(cái)稅〔2016〕25號(hào))

-END-

●

邦誠(chéng)財(cái)稅

微信號(hào):bangcheng_caishui

來(lái)源:本文由財(cái)華集團(tuán)整理,如有不妥,請(qǐng)聯(lián)系刪除。

上一頁(yè):重磅!互聯(lián)網(wǎng)平臺(tái)企業(yè)涉稅新規(guī)公布,這些變化必須關(guān)注!

下一頁(yè):服務(wù)業(yè)加計(jì)抵減政策延續(xù)到2022年底,別忘了享受優(yōu)惠!

服務(wù)城市:東莞、深圳、廣州、惠州、中山、佛山

總部地址:廣東省東莞市鳳崗鎮(zhèn)永盛大街69號(hào)

傳真:0769-87500021 QQ:2593736197 郵箱:2593736197@qq.com 投訴電話:13071301433、15916938227

所得稅類常見(jiàn)的五大問(wèn)題")

間起,使用增值稅電子發(fā)票系統(tǒng)開(kāi)具增值稅電子普通發(fā)票?")

是否需要繳納契稅?")