- 歡迎光臨邦誠集團工商注冊中心【官網(wǎng)】,專注提供廣東公司注冊、自貿(mào)區(qū)注冊公司,一站式工商注冊服務(wù)專家!

日期 :[2025年01月10] 編輯 : 邦誠財稅 【糾錯】 瀏覽次數(shù) 468

本月起,進入新的會計年度,想要變更納稅期限的小規(guī)模納稅人注意啦!納稅期限變更需要提供什么資料?如何變更?變更后對享受免稅政策有啥影響?一起來看!

答:《國家稅務(wù)總局關(guān)于增值稅小規(guī)模納稅人減免增值稅等政策有關(guān)征管事項的公告》(國家稅務(wù)總局公告2023年第1號)規(guī)定,自2023年1月1日至2027年12月31日,小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計月銷售額未超過10萬元(以1個季度為1個納稅期的,季度銷售額未超過30萬元)的,免征增值稅。

答:情況1:某小規(guī)模納稅人2023年10-12月的銷售額分別是6萬元、8萬元和12萬元。如果納稅人按月納稅,則12月的銷售額超過了月銷售額10萬元的免稅標(biāo)準(zhǔn),需要繳納增值稅,10月、11月的6萬元、8萬元能夠享受免稅;如果納稅人按季納稅,2023年4季度銷售額合計26萬元,未超過季度銷售額30萬元的免稅標(biāo)準(zhǔn),因此,26萬元全部能夠享受免稅政策。

情況2:某小規(guī)模納稅人2023年10-12月的銷售額分別是6萬元、8萬元和20萬元,如果納稅人按月納稅,10月和11月的銷售額均未超過月銷售額10萬元的免稅標(biāo)準(zhǔn),能夠享受免稅政策;如果納稅人按季納稅,2023年4季度銷售額合計34萬元,超過季度銷售額30萬元的免稅標(biāo)準(zhǔn),因此,34萬元均無法享受免稅政策。

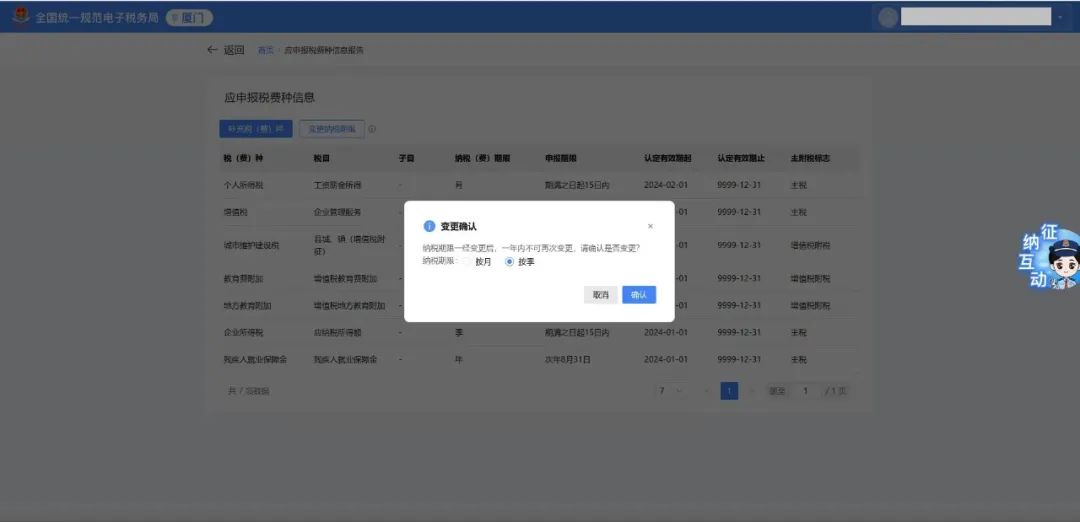

答:《國家稅務(wù)總局關(guān)于增值稅小規(guī)模納稅人減免增值稅等政策有關(guān)征管事項的公告》(國家稅務(wù)總局公告2023年第1號)第八條“按固定期限納稅的小規(guī)模納稅人可以選擇以1個月或1個季度為納稅期限,一經(jīng)選擇,一個會計年度內(nèi)不得變更”。

因此,按照固定期限納稅的小規(guī)模納稅人可以根據(jù)自己的實際經(jīng)營情況選擇實行按月納稅或按季納稅。為確保年度內(nèi)納稅人的納稅期限相對穩(wěn)定,納稅人一經(jīng)選擇,一個會計年度內(nèi)不能變更。這里的一個會計年度,是指會計上所說的1-12月,而不是自選擇之日起順延一年的意思。納稅人在每個會計年度內(nèi)的任意時間均可以向主管稅務(wù)機關(guān)提出,選擇變更其納稅期限,但納稅人一旦選擇變更納稅期限后,當(dāng)年12月31日前不得再次變更。

答:小規(guī)模納稅人可向主管稅務(wù)機關(guān)申請變更納稅期限,無需提供資料。

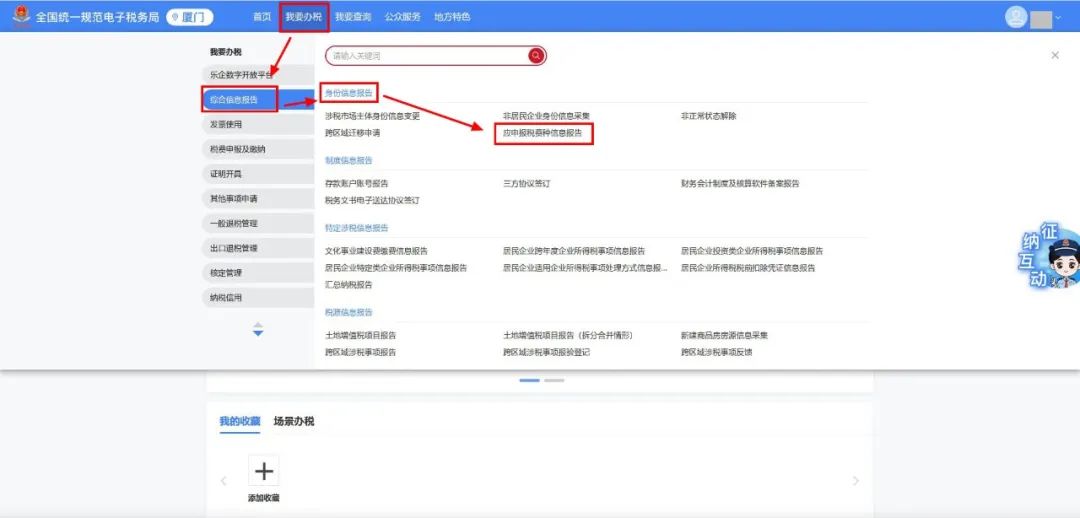

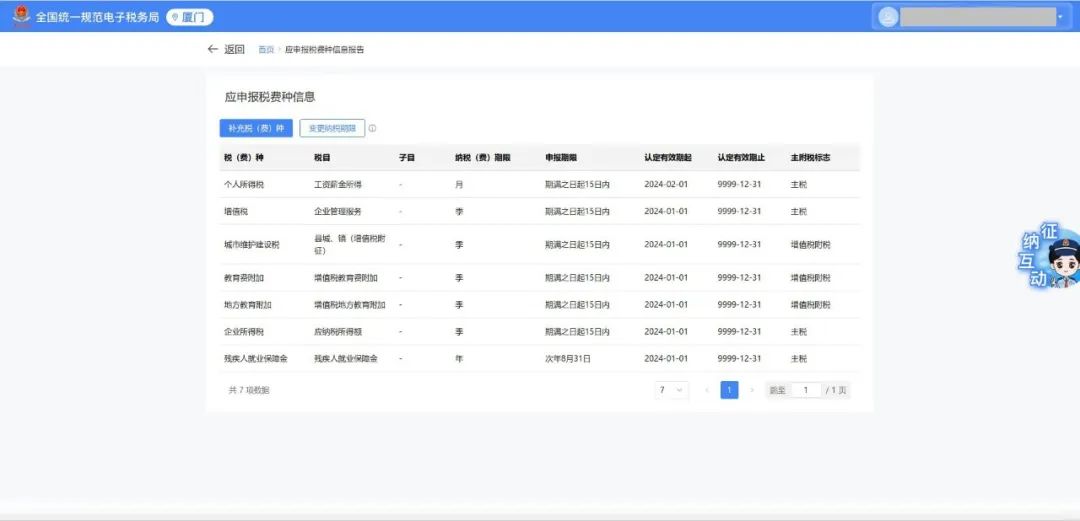

電子稅務(wù)局辦理流程為(以廈門市電子稅務(wù)局為例):【我要辦稅】-【綜合信息報告】-【身份信息報告】-【應(yīng)申報稅費種信息報告】。

答:納稅人變更納稅期限(包括按月變更為按季或按季變更為按月)的實際申請時間不同,其變更后納稅期限的生效時間不同:如在季度第一個月內(nèi)申請變更納稅期限的,可自申請變更的當(dāng)季起按變更后的納稅期限申報納稅;在季度第二、三個月內(nèi)申請變更納稅期限的,申請變更的當(dāng)季內(nèi)仍按變更前的納稅期限申報納稅,可自下季度起按變更后的納稅期限申報納稅。如按月申報納稅的小規(guī)模納稅人,在季度第一個月內(nèi)申請變更為按季申報納稅,可自申請變更的當(dāng)季起按季申報納稅,適用季度銷售額不超過30萬元的免稅標(biāo)準(zhǔn);如在季度第二、三個月內(nèi)申請變更為按季申報納稅的,在申請變更的當(dāng)季仍按月申報納稅,適用月銷售額不超過10萬元的免稅標(biāo)準(zhǔn),可自下季度起按季申報納稅,適用季度銷售額不超過30萬元的免稅標(biāo)準(zhǔn)。

答:如果是按月納稅的小規(guī)模納稅人,那么月銷售額超過10萬元的當(dāng)月是無法享受免稅的;如果是按季納稅的小規(guī)模納稅人,那么季度中某一個月銷售額超過10萬元,但季度銷售額不超過30萬元的,是可以按規(guī)定享受免稅的。

-END-

來源:本文素材來自中國稅務(wù)報,如有不妥,請聯(lián)系刪除。

上一頁:切勿拖延!企業(yè)被列入經(jīng)營異常?后果比你想象的更嚴(yán)重~

服務(wù)城市:東莞、深圳、廣州、惠州、中山、佛山

總部地址:廣東省東莞市鳳崗鎮(zhèn)永盛大街69號

傳真:0769-87500021 QQ:2593736197 郵箱:2593736197@qq.com 投訴電話:13071301433、15916938227

定報送納稅資料是否一定會受到罰?")

生的費用應(yīng)如何處理?")

金形式的住房補貼、醫(yī)療補助費是否可以在個人所得稅稅前扣除?")