日期 :[2024年09月20] 編輯 : 邦誠財稅 【糾錯】 瀏覽次數 600

點擊上方藍字關注我們

近年來,岀口退(免)稅備案單證管理是出口企業稅務風險的高發點,無論是退稅管理的日常檢查抽查,還是退稅疑點核查、風險評估、涉案調查,都將從岀口退(免)稅備案單證入手,可以說備案單證在證明業務真實性上,具有舉足輕重的作用。

如果岀口企業不重視備案單證的規范性,完整性,忽略對備案單證的日常管理,將會產生涉稅風險,直接影響岀口企業切身利益和企業信用。

因備案單證問題退稅受阻

A進出口公司主營業務為小商品出口,采購的小商品例如玩具、家具、紡織品等均為本市的供貨企業生產,業務均真實,取得的進項增值稅專用發票也不存在虛開等違法情形。只是由于A公司規模較小,每次所采購的貨物數量不多,不能滿裝一個貨柜,同時自身對海關報關、國際運輸方面的知識儲備不足,遂要求外商自行訂船、訂艙,A公司只負責將貨物運輸至港口。外商基于成本考慮,以自己名義訂艙后,將A公司的貨物與其他外貿企業的貨物拼在一個貨柜中,但是沒有告知船公司實際是拼艙、拼柜,船公司遂簽發了整柜出口的提單,提單記載的發貨人為B公司,并非A公司。

A公司出口后,將海運提單的復印件歸入備案單證,后被主管稅務機關發現該情形,案件移交稽查,認為存在“買單配票”,冒用他人貨物出口的嫌疑,稽查期間暫扣出口退稅數百萬,A公司業務遂陷于停滯。

B進出口公司主營業務為服裝出口。與上述案例類似,B公司也不承擔貨物的國際運輸環節的費用,而是由外商負責訂船、訂艙并簽發海運提單,然后外商通過電子郵件的方式將海運提單發給B公司。B公司取得海運提單后,經過與報關單對比審核,認為發貨人、貨物品類、數量均一致,遂認為沒有問題,歸入備案單證。

B公司出口后,被稅務局稽查局稽查,經過稽查局從船公司調取相同提單號碼的底單,發現提單記載的發貨人、貨物數量均不相同。B公司這才意識到外商提供給他的提單是被外商篡改過的。稽查局責令B公司限期取得真實的備案單證,但B公司無法取得,遂被視同內銷適用征稅政策,并處罰款。

劃重點:

出口退稅申報分為兩個部分,即申報退稅環節和單證備案環節。外貿企業一般均重視申報退稅的有關單證資料,但是對于備案單證不夠重視,審查不嚴格。許多外貿企業認為,只要取得了有關單證,往備案單證的文件夾一放,就算是履行了備案義務。因為備案單證不合規導致無法取得出口退稅、適用優惠征稅政策的并不在少數,收到處罰、涉嫌騙取出口退稅的也不少見。

備案單證相關涉稅風險

依據《國家稅務總局關于<出口貨物勞務增值稅和消費稅管理辦法>有關問題的公告》(國家稅務總局公告2013年第12號)第五條第(八)項之規定:

出口企業或其他單位未按規定進行單證備案(因出口貨物的成交方式特性,企業沒有有關備案單證的情況除外)的出口貨物,不得申報退(免)稅,適用免稅政策。已申報退(免)稅的,應用負數申報沖減原申報。

依據《財政部 國家稅務總局關于出口貨物勞務增值稅和消費稅政策的通知》(財稅〔2012〕39號)第七條第(一)項之規定:

出口企業提供虛假備案單證的貨物不適用增值稅退(免)稅和免稅政策,需按內銷貨物征收增值稅。

(一)依據《國家稅務總局關于發布<出口貨物勞務增值稅和消費稅管理辦法>的公告》(國家稅務總局公告2012年第24號)第十三條、《中華人民共和國稅收征收管理法》第六十條之規定:

出口企業和其他單位有下列行為之一的,由稅務機關責令限期改正,可以處二千元以下的罰款;情節嚴重的,處二千元以上一萬元以下的罰款:

1.未按規定設置、使用和保管有關出口貨物退(免)稅賬簿、憑證、資料的;

2.未按規定裝訂、存放和保管備案單證的。(注:紙質方式備案單證要按規定裝訂:影像化、數字化方式不存在裝訂問題,但必須按規定存放和保管五年,)

(二)依據《國家稅務總局關于發布<出口貨物勞務增值稅和消費稅管理辦法>的公告》(國家稅務總局公告2012年第24號)第十三條、《中華人民共和國稅收征收管理法》第七十條之規定:

出口企業和其他單位拒絕稅務機關檢查或拒絕提供有關出口貨物退(免)稅賬簿、憑證、資料的或出口企業提供虛假備案單證的由稅務機關責令改正,可以處一萬元以下的罰款;情節嚴重的,處一萬元以上五萬元以下的罰款。

依據《國家稅務總局關于發布修訂后的<出口退(免)稅企業分類管理辦法>的公告》(國家稅務總局公告2016年第46號) 第十三條之規定:

一類、二類、三類出口企業發生拒絕提供有關出口退(免)稅賬簿、原始憑證、申報資料、備案單證情形的,出口企業管理類別應調整為四類;

一類、二類出口企業不配合稅務機關實施出口退(免)稅管理,以及未按規定收集、裝訂、存放出口退(免)稅憑證及備案單證的,出口企業管理類別應調整為三類。

如何化解備案單證涉稅風險

企業單證備案日常管理中應注意什么?

單證備案管理是企業申報出口退(免)稅之后的工作,看似不會影響企業拿到出口退稅款,其實是企業辦理出口退(免)稅的關鍵環節,容不得半點馬虎。出口企業務必按照規定,在申報出口退(免)稅后15日內,合規進行單證備案及后續保管存放。

在日常管理中,出口企業應制定相應的稅務風險防控機制,定期對備案單證的相關情況進行整理和核對,確保單證的具體內容符合規范。

如果梳理發現單證存在疏漏,應盡快補充完善。

確實無法補充獲取的,應取得具有相似內容或作用的其他資料進行單證備案。

如果連其他資料都無法取得,建議出口企業及時與主管稅務機關溝通,對相應的出口貨物不適用增值稅退稅或免稅政策,及時更正申報,避免產生后續被主管稅務機關認定為騙取出口退稅等法律風險。

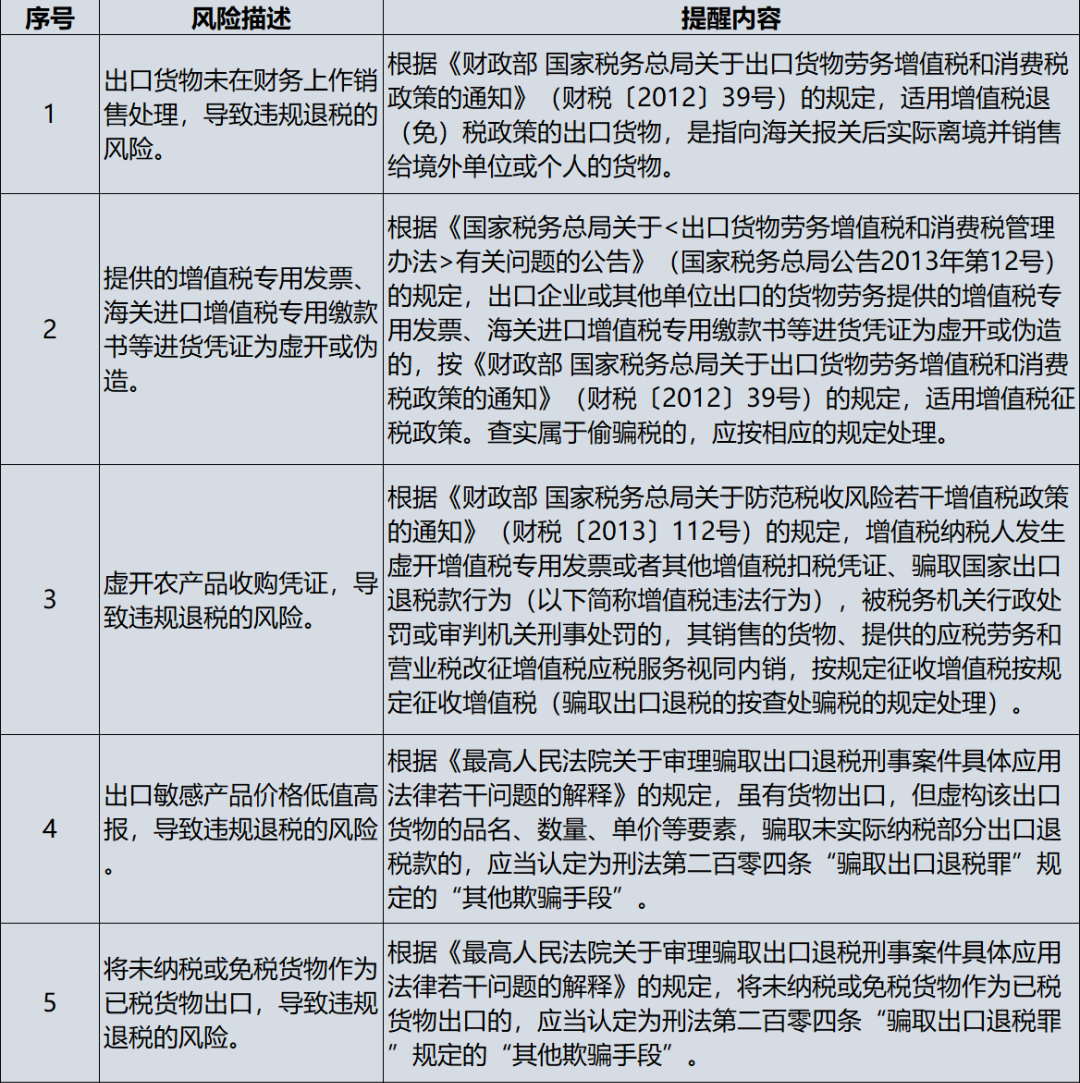

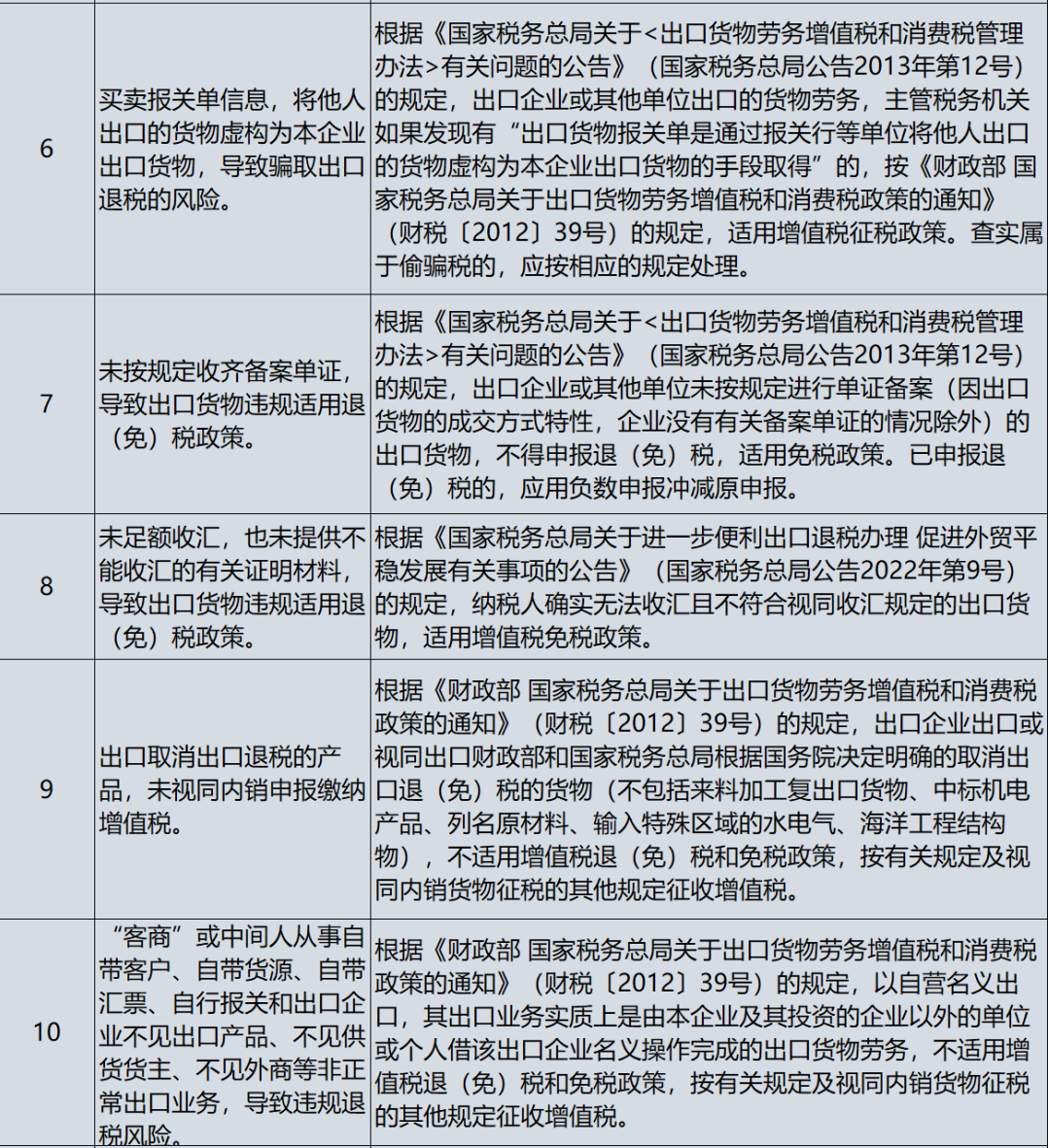

附出口退稅業務涉稅風險清單

-END-

長按關注我們

微信號

bangcheng_caishui

客服熱線

400-001-8130

來源:本文素材來自華稅、湖南省稅務局、紅河州稅務局等。如有不妥,請聯系刪除。

上一頁:切勿拖延!企業被列入經營異常?后果比你想象的更嚴重~

下一頁:為什么金稅四期稅務稽查系統,一查一個準?到底查什么,怎么查?

服務城市:東莞、深圳、廣州、惠州、中山、佛山

總部地址:廣東省東莞市鳳崗鎮永盛大街69號

傳真:0769-87500021 QQ:2593736197 郵箱:2593736197@qq.com 投訴電話:13071301433、15916938227