- 歡迎光臨邦誠(chéng)集團(tuán)工商注冊(cè)中心【官網(wǎng)】,專注提供廣東公司注冊(cè)、自貿(mào)區(qū)注冊(cè)公司,一站式工商注冊(cè)服務(wù)專家!

財(cái)稅電話")

日期 :[2022年10月21] 編輯 : 邦誠(chéng)財(cái)稅 【糾錯(cuò)】 瀏覽次數(shù) 1379

點(diǎn)擊藍(lán)字 關(guān)注我們

自2008年企業(yè)所得稅法實(shí)施以來(lái),“小型微利”企業(yè)所得稅優(yōu)惠政策已實(shí)施超過(guò)十年,同時(shí)也歷經(jīng)十余個(gè)文件的政策變化和延續(xù),總體條件逐步放寬,優(yōu)惠力度逐步加大,對(duì)企業(yè)的發(fā)展起到了很大的助力作用。

那么,目前現(xiàn)行的企業(yè)所得稅“小型微利”優(yōu)惠政策有哪些呢?又有哪些常見的政策誤區(qū)需要大家留意呢?

什么是“小型微利”企業(yè)?

企業(yè)所得稅法及其實(shí)施條例中,“小型微利”企業(yè)是符合稅法規(guī)定條件的特定企業(yè),其特點(diǎn)就是“小型”和“微利”。具體要求是:

小型微利企業(yè),是指從事國(guó)家非限制和禁止行業(yè),且同時(shí)符合年度應(yīng)納稅所得額不超過(guò)300萬(wàn)元、從業(yè)人數(shù)不超過(guò)300人、資產(chǎn)總額不超過(guò)5000萬(wàn)元等三個(gè)條件的企業(yè)。

從業(yè)人數(shù),包括與企業(yè)建立勞動(dòng)關(guān)系的職工人數(shù)和企業(yè)接受的勞務(wù)派遣用工人數(shù)。所稱從業(yè)人數(shù)和資產(chǎn)總額指標(biāo),應(yīng)按企業(yè)全年的季度平均值確定。具體計(jì)算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中間開業(yè)或者終止經(jīng)營(yíng)活動(dòng)的,以其實(shí)際經(jīng)營(yíng)期作為一個(gè)納稅年度確定上述相關(guān)指標(biāo)。

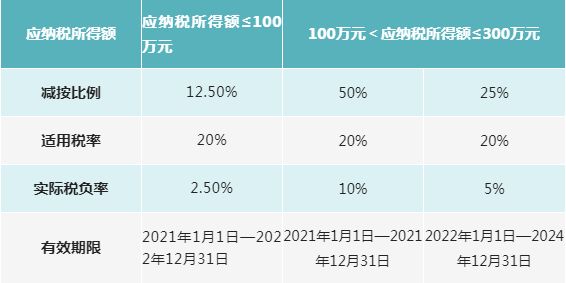

現(xiàn)行的優(yōu)惠政策有哪些?

2021年之后的企業(yè)所得稅“小型微利”企業(yè)優(yōu)惠政策匯總?cè)缦拢?

常見的誤區(qū)有哪些?

誤區(qū)一:享受小型微利企業(yè)所得稅優(yōu)惠政策不需要留存?zhèn)洳橘Y料

根據(jù)《企業(yè)所得稅優(yōu)惠政策事項(xiàng)辦理辦法》(2017年版)附件中規(guī)定,小型微利企業(yè)享受優(yōu)惠政策,需要準(zhǔn)備以下留存?zhèn)洳橘Y料:

1.所從事行業(yè)不屬于限制和禁止行業(yè)的說(shuō)明;

2.從業(yè)人數(shù)的計(jì)算過(guò)程;

3.資產(chǎn)總額的計(jì)算過(guò)程。

誤區(qū)二:非居民企業(yè)也可以享受小型微利企業(yè)所得稅優(yōu)惠

根據(jù)《國(guó)家稅務(wù)總局關(guān)于非居民企業(yè)不享受小型微利企業(yè)所得稅優(yōu)惠政策問(wèn)題的通知》國(guó)稅函〔2008〕650號(hào)規(guī)定,僅就來(lái)源于我國(guó)所得負(fù)有我國(guó)納稅義務(wù)的非居民企業(yè),不適用對(duì)符合條件的小型微利企業(yè)減按20%稅率征收企業(yè)所得稅的政策。

誤區(qū)三:二級(jí)分支機(jī)構(gòu)也可以享受小型微利企業(yè)所得稅優(yōu)惠

二級(jí)分支機(jī)構(gòu)不具有法人資格,其經(jīng)營(yíng)情況應(yīng)并入企業(yè)總機(jī)構(gòu)。由企業(yè)總機(jī)構(gòu)匯總計(jì)算應(yīng)納稅額,并享受相關(guān)優(yōu)惠政策。

誤區(qū)四:個(gè)體工商戶、個(gè)人獨(dú)資企業(yè)、合伙企業(yè)也可以享受小型微利企業(yè)所得稅優(yōu)惠

個(gè)體工商戶、個(gè)人獨(dú)資企業(yè)以及合伙企業(yè)不是企業(yè)所得稅的納稅義務(wù)人,不能享受小型微利企業(yè)所得稅優(yōu)惠政策。

誤區(qū)五:核定征收企業(yè)不能享受小型微利企業(yè)所得稅優(yōu)惠政策

無(wú)論企業(yè)所得稅實(shí)行查賬征收方式還是核定征收方式的企業(yè),只要符合條件,均可以享受小型微利企業(yè)所得稅優(yōu)惠政策。

-END-

微信公眾號(hào)

bangcheng_caishui

客服熱線

400-001-8130

上一頁(yè):重磅!互聯(lián)網(wǎng)平臺(tái)企業(yè)涉稅新規(guī)公布,這些變化必須關(guān)注!

下一頁(yè):5個(gè)案例詳解制造業(yè)中小微企業(yè)該如何繼續(xù)延緩繳納部分稅費(fèi)

服務(wù)城市:東莞、深圳、廣州、惠州、中山、佛山

總部地址:廣東省東莞市鳳崗鎮(zhèn)永盛大街69號(hào)

傳真:0769-87500021 QQ:2593736197 郵箱:2593736197@qq.com 投訴電話:13071301433、15916938227

企業(yè)資格后,從什么時(shí)候開始享受高新技術(shù)企業(yè)優(yōu)惠?")

部績(jī)效考核的獎(jiǎng)勵(lì)款及罰款,會(huì)計(jì)上如何核算處理?")

的從業(yè)人數(shù)是否包含勞務(wù)派遣用工?")

用工合同和勞動(dòng)用工合同有何不同?如何計(jì)算和繳納個(gè)人所得稅?")