日期 :[2022年06月24] 編輯 : 邦誠財稅 【糾錯】 瀏覽次數 1642

點擊藍字,關注我們

點擊藍字,關注我們

?

慌了,個體戶!稅務局頻發公告!嚴查開始!今天起,所有個體戶必須這樣記賬、開票、報稅,否則......

?

?

01

突發!利用個體戶開票被查!補稅+罰款!

近日,一公司利用多家個體工商戶稅務籌劃被稽查!

經檢查,該單位于2019年在沒有真實交易的情況下,利用鏡湖區楊國斌商務信息咨詢服務部、鏡湖區李偉商務信息咨詢服務部、鏡湖區陳友陽商務信息咨詢服務部、鏡湖區李雙麗商務信息咨詢服務部、鏡湖區蔣寒梅商務信息咨詢服務部等單位虛開的62份增值稅專用發票,向稅務機關申報抵扣增值稅稅款和企業所得稅稅前列支,造成少繳稅款,構成偷稅。

最終,該公司被國家稅務總局佛山市稅務局稽查局處以罰款44197.07元。

無獨有偶,某公司因經常向個人股東借款用于經營,找財稅公司進行籌劃,利用成立個體戶開票“避稅”。

最終被稅務局稽查,依法補繳了個稅和罰款近120萬元。

利用個體戶進行稅務籌劃屢見不鮮,但如果隨意濫用,稅務風險巨大,就在近日,江蘇省稅務局近期發布的稅務處罰中,大部分被處罰的主體都是個體戶!

02

警惕!個體戶今天起,稅務局將這樣查你!

為什么稅務局總是找你,看一下是否存在以下幾大問題!

問題一:業務不真實

稅務局對發票背后業務實質的關注遠遠大于發票本身,發票僅僅是一個表象而已,因此業務真實為第一前提。

如果企業開具發票與實際發生業務不匹配,則存在極高的稅務風險,稅務局不查你查誰?

問題二:人員與業務規模不匹配

如有的個體戶只有1-2人,但卻能完成上千萬流水的業務,不管是否真實納稅,稅務局也會懷疑該個體戶的真實性。

問題三:經營范圍廣而雜

有些人認為經營范圍越多越好,殊不知,這樣也會給企業帶來風險。尤其是,有的個體戶在填寫經營范圍時把主要經營項目排在后面,這樣可能會造成稅務局核定行業錯誤,進而企業會因數據異常招來稅局稽查。

問題四:個體戶稅后利潤隨意轉移

有的個體戶進行稅后利潤分配,并不是把錢直接轉給公司負責人個人賬戶,而是轉給其他人個人賬戶。在稅銀數據共享下,注意了,這樣也會引起稅務局的重點關注。

另外,關于個體戶常見的記賬、報稅方面的風險,總結歸納,建議收藏學習~

03

個體戶嚴查開始!常見涉稅風險,趕緊自查!

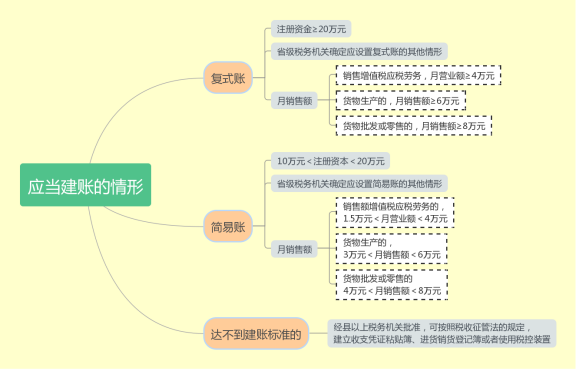

1、建賬

(1)符合條件的個體工商戶應當設立賬簿,未按規定建賬的應承擔相應的法律責任,稅務機關責令限期改正,可以處2000元以下罰款;情節嚴重的,處2000元以上10000元以下罰款。并且建賬時間應當自領取營業執照或者發生納稅義務之日起15日內。

(2)應當建賬的情形

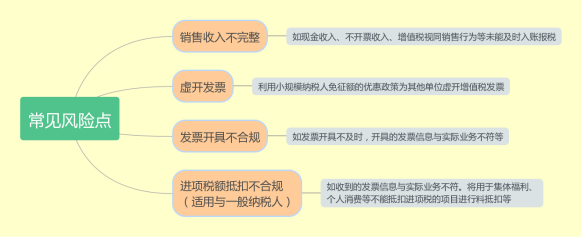

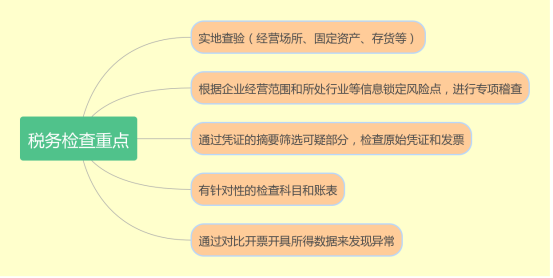

2. 增值稅

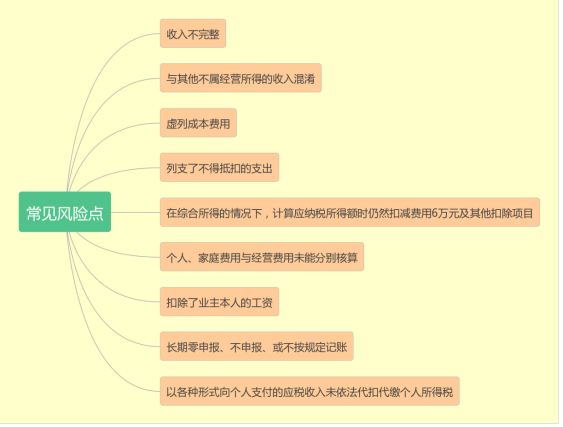

(1)常見風險點

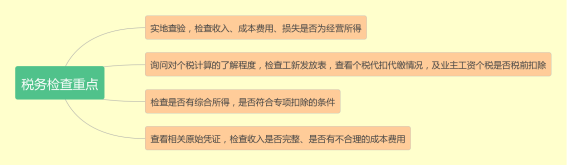

(2)稅務檢查重點

3. 個人所得稅

(1)常見風險點

(2)稅務檢查重點

4. 其他稅費

(1)房產稅賬面房產、房屋租金收入未按規定申報繳納房產稅;無租使用房產未申報繳納房產稅。

(2)土地使用稅未按土地實際面積申報繳納土地使用稅;

(3)印花稅應繳納印花稅的合同協議或憑證未按規定申報并繳納印花稅。

5. 工商年檢

(1)個體戶應當于每年1月1日至6月30日向工商行政機關報送上一年度報告,如未按規定報送的,工商行政管理機關處以200元的罰款,將其標記為經營異常狀態,并于本年度7月1日至下一年度6月30日通過企業信用信息公示系統對社會公示;如報告不實的,個體戶年度報告被發現隱瞞真實情況、弄虛作假的,工商行政管理機關責令其15個工作日內改征,逾期不改正的,處以200元以上500元以下的罰款,將其標記為經營異常狀態,并予以公示。

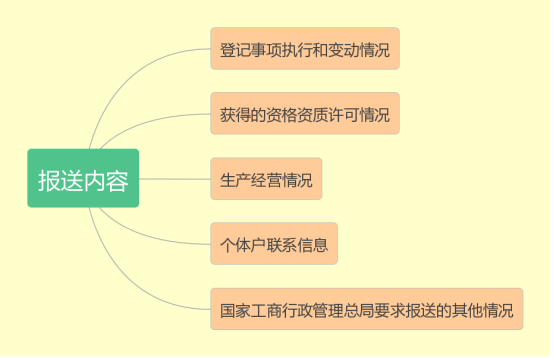

(2)報送方式:企業信用信息公示系統和書面方式

(3)報送內容:個體戶自主決定其年度報告的內容是否公示

政策依據

(1)《個體工商戶建賬管理暫行辦法》(國家稅務總局令第17號,國家稅務總局令第44號修正);

(2)《中華人民共和國稅收管理法》;

(3)《個體工商戶條例》(2011年中華人民共和國國務院令第596號);

(4)《個體工商戶登記管理辦法》;

(5)《個體工商戶年度報告辦法》;

(6)《國家稅務總局個體工商戶個人所得稅計稅辦法》(國家稅務總局令第35號);

(7)《國家稅務總局關于企業所得稅核定征收弱冠問題的通知》(國稅函【2009】377號);

(8)《企業所得稅核定征收辦法》(國稅發【2008】30號)。

04

2022年,嚴查開始!個體戶必須這樣開票!

嚴查下,個體戶開票應注意以下細節:

一、具有真實的注冊地址和真實的經營場所。

若是大部分個體戶企業集中在稅收洼地注冊,就會成為稽查的重點區域。

2022年,利用稅收洼地進行惡意的稅收籌劃是稅務嚴查的重點!

二、成立具有合理的商業目的。

切記個體戶不要僅僅為了開票而設立。

設立個體工商戶,必須符合經營需求、更要符合集團戰略發展的要求,將設立的每個經濟實體融入到整個產業價值鏈中去,這才具有合理的商業目的。

三、具有證明業務發生的證據

比如一份咨詢費的發票,是否有咨詢專家的專業資質、人員專業能力及簡介等證明資料;同時要關注咨詢事項與本企業生產經營的直接相關性。

再次,企業要將咨詢事項、簽訂的合同、完成項目計劃、時間、人員安排,支付款項方式、成果體現方式(如方案、報告等資料)的存放地點和保管人,以及后續針對咨詢事項的實施、調整、效果等情況資料,進行統一收集保管和存檔。

四、有真實的資金流

不管是提供了服務還是銷售了貨物,是否收取了款項?是否公對公轉賬了?是否存在資金回流現象?

五、簽訂了證明業務真實的合同或者協議。

不要簡單地以為只要簽訂了合同的發票,就是沒有問題的發票。

合同僅僅是次要證據之一,簽訂合同時更多的關注內容細節、時間點、程序、流程、成果展現、所達目標等。

合同切記不要僅僅一頁紙,一定要簽訂的真實全面。

六、對外銷售有合理的定價。

價格明顯偏高或者偏低都帶有人為轉移利潤的嫌疑。

特別是與關聯方之間的交易定價是否合理,因為這是稅務機關檢查時的重點關注事項。

價格的“度”,也就是合理性非常重要!一旦過了,不合理了,難以自圓其說!

05

個體戶都交哪些稅?有何優惠?

一、個體工商戶怎么交稅

1、銷售商品的繳納3%增值稅。

2、同時按繳納的增值稅和營業稅之和繳納城建稅、教育費附加。

3、還有就是繳納2%左右的個人所得稅了。

4、如果月收入在5000元以下的,是免征增值稅或營業稅,城建稅、教育費附加也免征。

核定征收的稅務部門對個體工商戶一般都實行定期定額辦法執行,也就是按區域、地段、面積、設備等核定給你一個月應繳納稅款的額度。開具發票金額小于定額的,按定額繳納稅收,開具發票超過定額的,超過部分按規定補繳稅款。如果達不到增值稅起征點的(月銷售額5000-20000元,各省有所不同),可以免征增值稅、城建稅和教育費附加。

二、個體工商戶優惠政策

1、殘疾人員個人為社會提供的勞務,經批準可免征營業稅。

2、對殘疾、孤老人員和烈屬本人從事個體工商戶的生產、經營所得和勞務報酬所得,報經市縣地方稅務局批準,給予減征50%-90%個人所得稅的照顧。

3、個體工商戶因嚴重自然災害造成重點損失的,其生產經營所得,經市縣地方稅務局確定,可在1-3年內給予適當減征個人所得稅的照顧。

4、對國有企業下崗職工從事個體工商經營、家庭手工業的,經地稅部門審核批準,可免征個人所得稅1年。城鎮集體企業的下崗職工可以比照執行。

5、下崗職工從事社區居民服務業享受的具體稅收優惠政策:

(1)社區居民服務業的具體內容,包括以下八項內容:家庭清潔衛生服務;初級衛生保健服務;嬰幼兒看護和教育服務;殘疾兒童教育訓練和寄托服務;養老服務;病人看護和幼兒、學生接送服務(不包括出租車接送);避孕節育咨詢;優生優育優教咨詢。

(2)營業稅:國有企業和集體企業下崗職工從事社區居民服務業取得的營業收入,個人自其持下崗證明在當地主管稅務機關備案之日起、個體工商戶自其領取稅務登記證之日起,3年內免征營業稅。

(3)個人所得稅:對在社區內從事家政、環境衛生、交通安全、治安保障等服務業和非生產經營活動的,3年內免征個人所得稅。

(4)城市維護建設稅和教育費附加:城市維護建設稅和教育費附加隨營業稅一同免征,免征手續按有關規定辦理。

6、退役士兵自謀職業,從事社區居民服務業的,比照下崗職工從事社區居民服務業享受的稅收優惠政策執行。退役士兵須持當地人民政府退役士兵安置部門核發的自謀職業證明材料到當地主管稅務機關按規定辦理減免稅手續。

7、從事個體經營的隨軍家屬,自領取稅務登記證之日起,3年內免征營業稅和個體所得稅。

8、下崗職工從事個體經營的,憑職工下崗證,經核實經營執照、身份證后,可免收辦(換)稅務登記證工本費。

9、凡個人開辦的、經地市級以上人民政府或者同級人民政府的教育行政部門批準成立的、國家承認學員學歷的各類全日制普通學校,個人舉辦的托兒所、幼兒園、養老院、婚姻介紹所免征營業稅;個人舉辦的學校、托兒所、幼兒園自用的土地免征城鎮土地使用稅。

-END-

邦誠財稅

來源:本文由財稅解讀整理發布,如有不妥,請聯系刪除。

上一頁:切勿拖延!企業被列入經營異常?后果比你想象的更嚴重~

服務城市:東莞、深圳、廣州、惠州、中山、佛山

總部地址:廣東省東莞市鳳崗鎮永盛大街69號

傳真:0769-87500021 QQ:2593736197 郵箱:2593736197@qq.com 投訴電話:13071301433、15916938227