日期 :[2025年02月13] 編輯 : 邦誠財稅 【糾錯】 瀏覽次數 388

國家稅務總局

關于《中國稅收居民身份證明》有關事項的公告

國家稅務總局公告2025年第4號

為更好服務高水平對外開放,進一步便利納稅人享受協定待遇、開展跨境經營等,根據《中華人民共和國稅收征收管理法》及其實施細則、《中華人民共和國企業所得稅法》及其實施條例、《中華人民共和國個人所得稅法》及其實施條例等有關規定,現就《中國稅收居民身份證明》(以下簡稱《稅收居民證明》,見附件1)有關事項公告如下:

一、企業或者個人(以下統稱申請人)可以就其構成中國稅收居民的任一公歷年度向其主管稅務機關申請開具《稅收居民證明》。

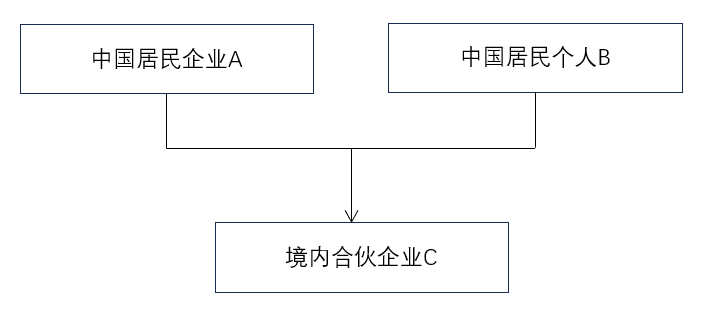

二、中國居民企業的境內、境外分支機構以及中國境內登記注冊的個體工商戶(以下簡稱境內個體工商戶)、個人獨資企業(以下簡稱境內個人獨資企業)、合伙企業(以下簡稱境內合伙企業)不能申請開具《稅收居民證明》,但可按以下情形辦理:

(一)中國居民企業的境內、境外分支機構應當由其中國總機構向總機構主管稅務機關申請開具《稅收居民證明》。

(二)境內個體工商戶應當由其中國居民業主向境內個體工商戶經營管理所在地主管稅務機關申請開具《稅收居民證明》。

(三)境內個人獨資企業應當由其中國居民投資人向境內個人獨資企業經營管理所在地主管稅務機關申請開具《稅收居民證明》。

(四)境內合伙企業應當由其中國居民合伙人向中國居民合伙人主管稅務機關申請開具《稅收居民證明》。

三、申請人申請開具《稅收居民證明》應當向其主管稅務機關提交以下資料:

(一)《中國稅收居民身份證明》申請表(見附件2)。

(二)根據不同申請目的提供以下資料:

1.以享受協定待遇目的申請開具《稅收居民證明》的,提交與擬享受協定待遇收入有關的合同、協議、董事會或者股東會決議、相關支付憑證等證明資料。

協定是指中華人民共和國政府簽署的避免雙重征稅協定(以下簡稱稅收協定)和國際運輸協定等政府間協議。國際運輸協定包括中華人民共和國政府簽署的航空協定、海運協定、道路運輸協定、汽車運輸協定、互免國際運輸收入稅收協議或者換函以及其他關于國際運輸的協定。享受協定待遇,是指享受稅收協定和國際運輸協定等政府間協議稅收條款待遇。享受內地與香港、澳門特別行政區簽署的避免雙重征稅安排待遇的,參照上述規定執行。

2.以非享受協定待遇目的申請開具《稅收居民證明》的,提交能證明申請目的真實性的有關材料,如政府監管部門等出具的需申請人提供《稅收居民證明》的正式文書,或者有關法律依據、其他能證明申請目的真實性的材料等。

(三)申請人為個人的,包括本公告第二條第二項至第四項情形,提供以下資料:

1.在中國境內有住所的,提供因戶籍、家庭、經濟利益關系而在中國境內習慣性居住的證明資料,包括申請人身份信息、住所情況說明等資料。

2.在中國境內無住所而申請年度在中國境內累計居住天數滿足居民個人相關規定的,提供在中國境內實際居住時間的證明資料,包括出入境信息等資料。

(四)申請人為中國總機構的,如需在《稅收居民證明》備注欄體現其與境內、境外分支機構關系,提供總分機構登記注冊資料。

(五)依照本公告第二條第二項至第四項情形申請開具《稅收居民證明》時,如需在《稅收居民證明》備注欄體現業主與境內個體工商戶、投資人與境內個人獨資企業、合伙人與境內合伙企業關系,提供境內個體工商戶、境內個人獨資企業、境內合伙企業登記注冊資料。

對于本條第一項資料,申請人應當提交原件。對于本條第二項至第五項資料,申請人應當提交原件或者復印件,提交復印件的,應當在復印件上標注“與原件一致”以及原件存放處,加蓋申請人印章或者由申請人簽字。主管稅務機關要求查驗原件的,應報驗原件。資料原件為外文文本的,應當同時提交相同格式的中文譯本。申請人應當對中文譯本的準確性和完整性負責,并在中文譯本上加蓋申請人印章或者由申請人簽字。

四、申請人提交資料齊全的,主管稅務機關應當按規定受理;

資料不齊全的,主管稅務機關不予受理,并一次性告知申請人應補正內容。

五、主管稅務機關根據《中華人民共和國企業所得稅法》及其實施條例、《中華人民共和國個人所得稅法》及其實施條例等對申請人稅收居民身份進行判定。

六、主管稅務機關能夠自行判定稅收居民身份的,應在受理申請之日起7個工作日內辦結,開具加蓋公章的《稅收居民證明》,或者將不予開具的理由書面告知申請人。

主管稅務機關無法自行判定稅收居民身份的,應提交上級稅務機關判定,需要時可以要求申請人補充資料。

七、對方主管機構對《稅收居民證明》樣式有特殊要求的,申請人應提供書面說明以及《稅收居民證明》樣式,主管稅務機關可以按照上述規定辦理。

八、本公告自2025年4月1日起施行。2025年4月1日以后申請開具《稅收居民證明》的,適用本公告規定。《國家稅務總局關于開具〈中國稅收居民身份證明 〉有關事項的公告》(2016年第40號)、《國家稅務總局關于調整〈中國稅收居民身份證明〉有關事項的公告》(2019年第17號)同時廢止。

特此公告。

附件:(點擊文末“閱讀原文”下載附件)

1.中國稅收居民身份證明

2.《中國稅收居民身份證明》申請表

國家稅務總局

2025年1月26日

解讀

五、申請人選擇非享受協定待遇申請目的時應注意什么?

-END-

來源:本文素材來自國家稅務總局。如有不妥,請聯系刪除。

上一頁:重磅!互聯網平臺企業涉稅新規公布,這些變化必須關注!

服務城市:東莞、深圳、廣州、惠州、中山、佛山

總部地址:廣東省東莞市鳳崗鎮永盛大街69號

傳真:0769-87500021 QQ:2593736197 郵箱:2593736197@qq.com 投訴電話:13071301433、15916938227