日期 :[2024年04月26] 編輯 : 邦誠財稅 【糾錯】 瀏覽次數 865

關注我們

資訊搶先看

01、工資“兩稅”監管來了!

工資一直是稅務局監管的重點對象,究竟該怎么防范風險、規避風險呢?

02、企稅和個稅的工資薪金是怎么做比對的?

兩者差異的原因有哪些?

一、兩者稽核比對的數據來源

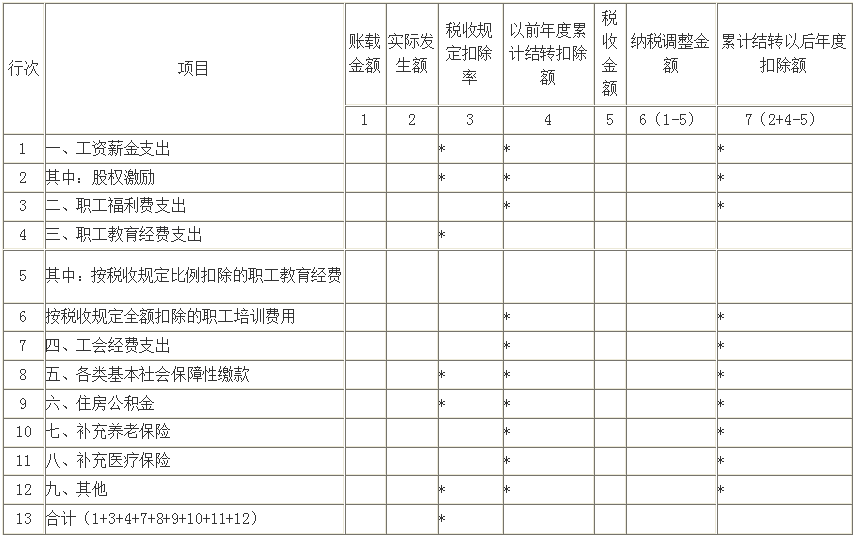

1、企業所得稅稅前扣除的工資薪金

企業所得稅稅年度納稅申報表中《職工薪酬支出及納稅調整明細表》

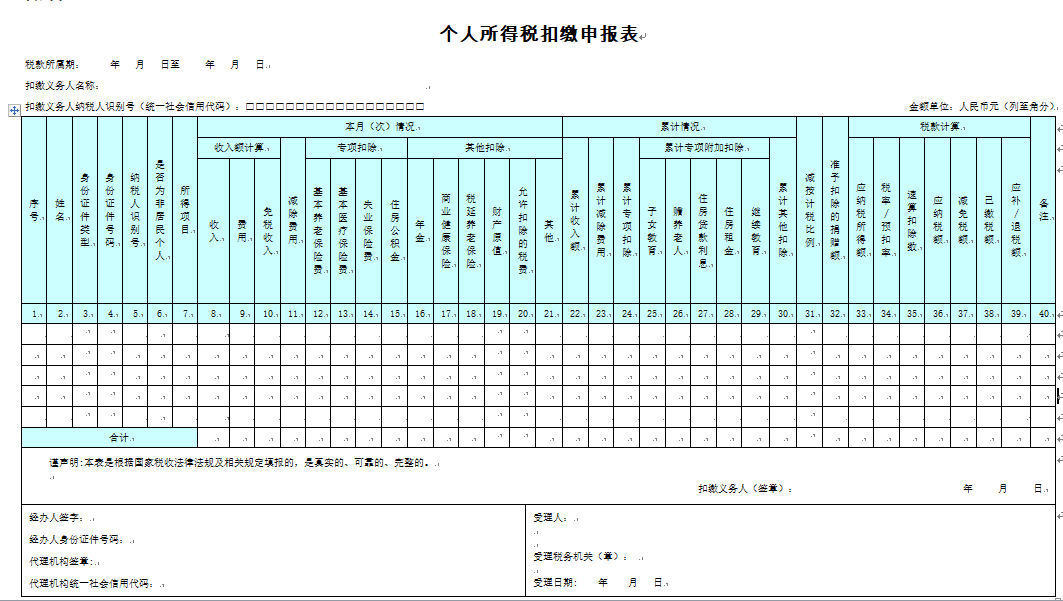

2、個人所得稅的工資薪金所得

個人所得稅扣繳申報表中的全年累計收入額

二、兩者差異的原因有哪些?

1、正常的、合理的原因

(1)計提了年終獎

企業當年預提的年終獎在次年5月31日之前發放的, 可以在當年稅前扣除,但個稅是實際發放時(次年)才扣繳,形成了差異。

(2)拖延了員工的工資

企業賬面上計提了員工的工資,但拖延至次年5月31日之前發放,個稅在次年實際發放時才扣繳,形成了差異。

2、不合理的原因

(1)多列工資薪金支出

比如,企業偽造了工資發放明細表虛列成本以及工資薪金的核算范圍不正確等

(2)少申報工資薪金收入

主要有以下情形:

a.員工發放了工資,但未申報個稅,或者按照較低的收入申報個稅;

b.企業多數員工的工資薪金收入常年處于5000元以下,其他收入通過報銷形式發放;

c.部分員工現金發放工資,不申報個稅;

03、稅局怎么查工資?

一般從這4個方面入手!

04、注意了,這8個風險點趕緊對照自查!

為啥稅務局一查工資就會有問題?請對照自查一下,企業是否存在以下25個風險點。

一、虛列人員:人員信息不真實

表現形式:

1.個人所得稅申報的人員數跟繳納社保的人員數差異較大;

2.隱藏人數,從而達到小微企業標準來享受小微企業所得稅優惠政策;

3.非法獲取個人信息,虛列人數分解高工資達到少繳個人所得稅的目的;

4.未將聘用的退休人員、臨時用工人員納入公司員工范疇;

5.會計編制的工資發放記賬憑證附件僅為銀行代發工資的支付證明,而沒有人員明細;

6.未及時刪除離職人員信息,存在已離職員工仍申報個人所得稅的現象

自查建議:

1.重點檢查工資表上的員工是否屬于公司真實的人員,是否存在虛列名冊、假發工資現象;

2.重點檢查企業工資表中是否存在人員已離職、甚至已死亡等,但仍然申報個人所得稅,未及時刪除人員信息的現象;

3.現金發放工資:檢查是否留有真實的員工簽字領取記錄;檢查與簽字人員是否簽訂了勞動合同書。

二、工資薪金所得不符合規定

表現形式:

1.公司員工工資長期為0或1元;

2.大部分員工工資都是5000元或者臨近5000元;

3.個人所得稅申報時的工資薪金跟企業所得稅匯算清繳時填報的工資薪金差距較大;

4.公司存在讓員工尋找費用發票,以費用報銷的形式沖抵工資薪金的現象;

5.公司每月以誤餐補助名義發給職工的補貼、津貼,未并入當月工資、薪金所得扣繳個人所得稅;

6.公司每月定期發給員工的出差補助,未并入當月工資、薪金所得扣繳個人所得稅。

自查建議:

1.嚴格根據工資薪金范圍的具體規定進行會計處理;工資薪金范圍是指企業每一納稅年度支付給在本企業任職或者受雇的員工的所有現金形式或者非現金形式的勞動報酬;

2.嚴格檢查公司有關工資薪金的安排,不得以減少或逃避稅款為目的。

三、重復扣減專項附加扣除:員工從兩處以上取得工資新金所得,扣除項目不符合規定

表現形式:

重復扣減個人所得稅專項附加扣除;

自查建議:

1.要求存在此類情況的員工在一個納稅年度內只能選擇一處取得的所得中減除;

2.提醒符合條件的員工及時辦理個人所得稅匯算清繳。

四、故意或非主觀計算有誤:工資薪金所得個人所得稅計算有誤

表現形式:

1.非主觀故意的技術性錯誤。主要包括金額填寫錯誤、計算錯誤、適用稅率錯誤、因政策理解有誤導致的錯誤等

2.專項附加扣除存在人為的錯誤,故意少交個人所得稅。

自查建議:

1.重點檢查工資表中代扣個人所得稅金額是否依法按照稅法規定計算;2.個人所得稅專項附加扣除信息的真實性、準確性和完整性由職工本人負責,公司應告知職工相應的義務及提供虛假信息應承擔的責任個人所得稅計算非主觀故意的技術性錯誤。

五、隨意變更適用稅目:適用稅目不正確

表現形式:

將“勞務報酬所得”轉化為“工資薪金所得”,有意或無意的將高稅率項目轉化為低稅率項目;

自查建議:

重點檢查各類所得的劃分是否正確,是否存在人為違規劃分的情況

六、未依法代扣代繳個稅

表現形式:

1.公司工資表中始終申報老板一個人或長期只給1-2個員工申報個人所得稅;

2.規模較大或經營狀況較好的單位長期申報稅額為0;

3.部分員工雖然發放工資但是無正當理由未代扣個人所得稅;

4.公司年終向自然人股東分紅但是未代扣個人所得稅;

5.公司通過現金發放工資但是未代扣個人所得稅。

自查建議:

重點檢查企業工資表上的人員是否均在金稅三期個稅申報系統中依法申報了“工資薪金”項目個人所得稅

七、多次適用年終獎計稅辦法:年終獎處理不恰當

表現形式:

1.關于年終獎,公司為職工統一選擇適用一次性獎金或者計入綜合所得;

2.公司存在一個納稅年度多次使用年終獎個人所得稅計稅辦法的情況

自查建議:

1.公司不同收入的職工,專項附加扣除情況不同的職工,不適宜統一選擇年終獎處理方式,應由納稅人自行選擇;

2.在一個納稅年度內,對每一個納稅人,年終獎個人所得稅計稅辦法只允許采用一次。

八、未按規定適用減免政策:減免所得稅不合規

表現形式:

1.虛構殘疾人證明減征個人所得稅2.企業為職工統一購買的健康商業保險產品不符合規定,也在個人所得稅前進行了扣除

自查建議:

1.重點檢查職工特殊身份的真實性,如殘疾人、烈屬等;2.符合規定的商業健康保險產品,是指保險公司參照個人稅收優惠型健康保險產品指引框架及示范條款開發的、符合條件的健康保險產品,企業在為職工購買前應嚴格甄別保險條款。

-END-

掃碼關注我們

微信號

bangcheng_caishui

客服熱線

400-001-8130

來源:本文素材來自財務第一教室、51社保網,如有不妥,請聯系刪除。

上一頁:切勿拖延!企業被列入經營異常?后果比你想象的更嚴重~

服務城市:東莞、深圳、廣州、惠州、中山、佛山

總部地址:廣東省東莞市鳳崗鎮永盛大街69號

傳真:0769-87500021 QQ:2593736197 郵箱:2593736197@qq.com 投訴電話:13071301433、15916938227

種?可以采取哪些申報方式?")