日期 :[2023年09月22] 編輯 : 邦誠財稅 【糾錯】 瀏覽次數 1148

點擊上方"藍字"關注我們

近日,某地稅局發布通知,將升級自然人代開發票監管。自然人代開發票要趨嚴了嗎?小規模新政之下,自然人代開發票如何享受免稅政策?……

自然人代開發票監管升級

稅局剛剛通知!

近日,湖南省稅務局發布了這樣一則通知:

通知重點內容:

對代開增值稅普通發票作出如下調整:

1、連續12個月累計經營所得類代開發票不含增值稅金額超過180萬元的,提示后仍未登記的,稅務機關不再受理其代開發票業務。

2、代開申請人與受票方稅務登記主體有密切關聯關系(即六員關系)、受票方納稅信用等級為D級或紅色預警納稅人等情形,系統自動彈窗提醒,代開申請人對提示信息確認后,審核后辦理代開發票。

3、代開申請人“線上”申請代開,購貨方被列為非正常戶,則阻斷“線上”開票,并彈窗提醒。

4、自然人代開申請人為非正常戶企業法定代表人或財務負責人,則阻斷“線上”開票,并彈窗提醒。

5、對于小規模代開申請人為非正常戶、走逃失聯戶、增值稅發票管理系統風險納稅人,不予代開。

由湖南省發布的公告來看,自然人代開發票也進入了監管的新階段,對其他省份的自然人代開發票也有一定的警示作用。小編認為:自然人代開發票以后勢必會越來越嚴格,大家對相關的政策也應盡快的熟悉和關注。

下邊小編就跟大家好好說一說。

自然人代開發票

需要交哪些稅?

具體分析如下:

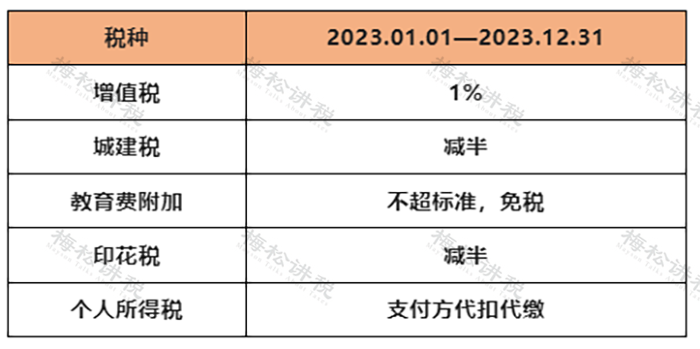

1、增值稅

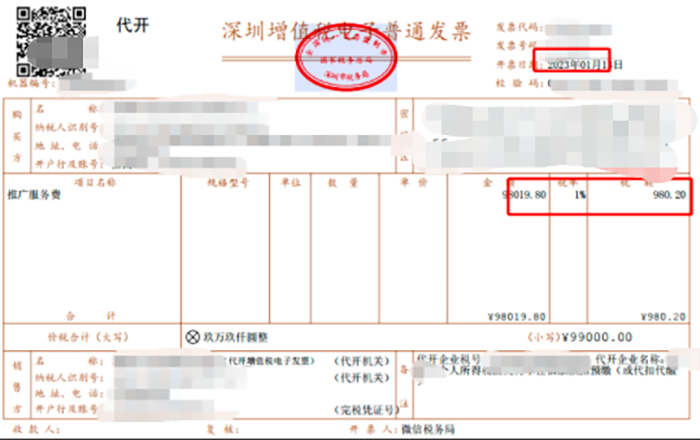

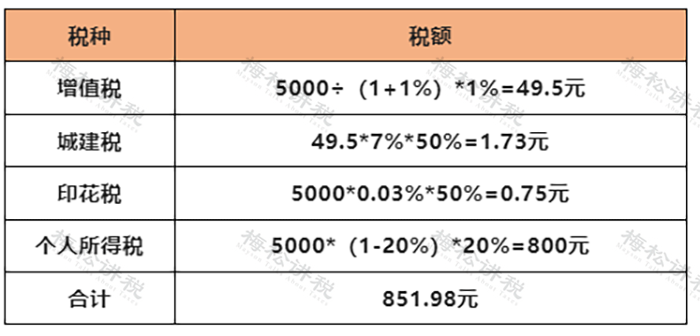

2023年1月1日起,個人代開發票,每次不超過500元的,免征增值稅,超過500元的,按1%繳納增值稅。

2、城建稅

目前的稅率有7%、5%、1%三擋,金額按照實際繳納的增值稅額計算。

根據財政部 稅務總局公告2022年第10號的規定,城建稅可享受減半優惠。

以上述發票為例,繳納的增值稅為980.2元,那么實際繳納的城建稅為980.2*7%*50%=34.31元。

3、教育費附加

稅率為3%、1%(地方教育費附加)。

按照財稅[2016]12號,自2016年2月1日起,月銷售額或營業額不超過10萬元(按季度納稅的季度銷售額或營業額不超過30萬元)的繳納義務人,享受免征。

如果月度超過10萬,季度超過30萬,按財政部 稅務總局公告2022年第10號,享受最高50%的減免。

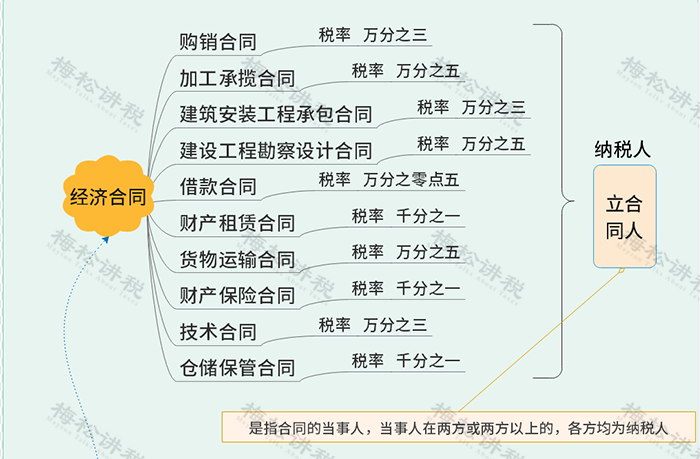

4、印花稅

個人代開發票,按財政部 稅務總局公告2022年第10號規定,享受最高50%的減免。

不同的合同類型有不同的稅率:

5、個人所得稅

個人代開發票時,所繳納的個人所得稅,一般是按照“勞務報酬所得”由支付方代扣代繳。

計算方式:

應納稅額=(收入—減除費用)*適用稅率表-速算扣除數

減除費用:預扣預繳稅款時,勞務報酬所得每次收入不超過四千元的,減除費用按八百元計算;每次收入四千元以上的,減除費用按收入的百分之二十計算。

適用稅率表如下:

【案例解析】

小松是一名設計愛好者,最近受雇為梅松公司設計辦公室裝修風格,勞務費5000元(含稅價),由稅務局代開發票。假設城建稅適用稅率為7%。

問:小松本次設計工作需要繳納多少稅款?

分析如下:

自然人代開發票

如何享受免稅優惠?

一、個人代開金額500元以下

財稅2016年36號文規定,個人發生應稅行為的銷售額未達到增值稅起征點的,免征增值稅;達到起征點的,全額計算繳納增值稅,按期納稅的,為月銷售額5000-20000元(含本數);按次納稅的,為每次(日)銷售額300-500元(含本數)。

所以自然人代開500元以下的發票,可以直接享受免稅優惠。

二、個人代開金額500元以上

我們前面提到,個人適用小規模納稅人的優惠政策,但是我們在實務中代開會發現,超過起征點500元就要按照1%納稅了,這是為什么呢?

主要是因為政策規定的“月銷售額不超過10萬(季度銷售額不超過30萬)的免征增值稅”這一政策,針對的是按期納稅的小規模納稅人,而個人代開發票這種行為,屬于按次納稅,所以就不能享受。

那有沒有辦法可以改成按期納稅呢?

當然有!那就是去辦理臨時稅務登記,或者可以直接成立個個體工商戶,這樣就能按期納稅從而享受免稅政策了。

三、其他特殊情形

當然了, 對于自然人適用免稅政策的一些應稅行為,也是可以直接開具免稅發票多的,比如:

(1)采取一次性收取租金形式出租不動產取得的租金收入,可在對應的租賃期內平均分攤,分攤后的月租金收入未超過10萬元的,免征增值稅。

(2)自然人自產自銷農產品,免征增值稅。

警惕!

自然人代開發票的7大風險

風險一:沒有真實業務對應

有沒有真實業務作為基礎是判斷是否屬于虛開發票最重要的標準,因此,具備真實的業務基礎是自然人代開發票的基礎。一旦沒有真實業務,其他關于代開發票的風險也是無稽之談。

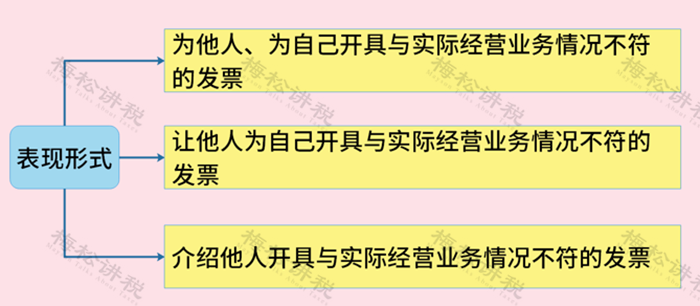

風險二:找人代開

有些時候,由于種種原因,找人代開發票。盡管對方也是自然人,但卻不是業務主體,而此種行為也屬于虛開發票,并且,雙方都屬于虛開發票!

風險三:隨意選擇代開地點

一般來說,自然人代開發票有一定的“屬地管理”性質,也就是說,要么在自然人戶籍地,常住地,要么在貨物銷售地、勞務發生地、服務提供地、工程施工地。除此之外,如果隨意找地方代開,則很有可能導致該發票無效。

風險四:代開稅目混亂

業務真實,但是發票上的稅目出現問題,要么自然人真的不懂,要么就是刻意改變收入性質,比如將“勞務報酬”變更為“經營所得”等。此類現象,有偷逃稅款的嫌疑。

風險五:未及時代扣代繳個人所得稅

自然人取得勞務報酬所得、稿酬所得和特許權使用費所得申請代開發票的,在代開發票環節不再征收個人所得稅。而是由接受發票的企業代扣代繳。

一般來說,代開發票單位(包括稅務機關和接受稅務機關委托代開發票的單位)在發票備注欄內會統一注明“個人所得稅由支付人依法扣繳”。但是為了保險起見,建議企業在接受個人代開發票的同時,取得相應的“完稅證明”,以判斷其是否需要為其代扣代繳個人所得稅。

風險六:大量取得“稅收洼地”和部分園區代開的發票

2022年重點稽查項目中,包括對“稅收洼地”的調查,若企業存在大量來自“稅收洼地”和優惠園區的代開發票,則很有可能存在購買發票的嫌疑,在金稅四期強大的監控能力下,必將無所遁形。

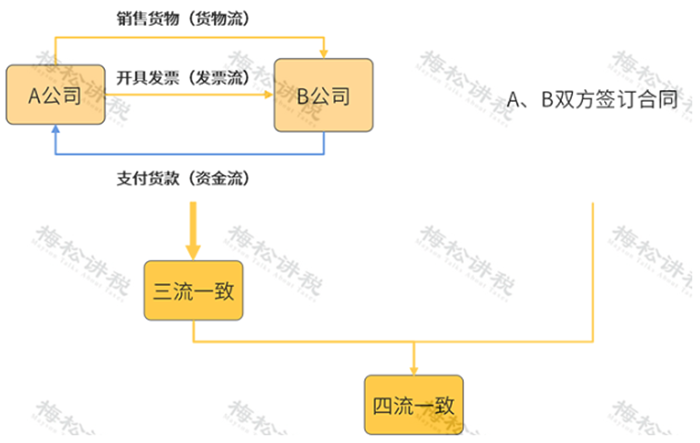

風險七:四流不一致

“四流”包括:合同流、資金流、發票流、業務流。

經濟交易過程中,如果不能保證貨物流(勞務流)、資金流、票流的相互統一,則可能涉嫌虛開發票,若被稅務部門認定為虛開發票,則不能進行進項抵扣,也不能進行所得稅稅前扣除,不僅需要補繳稅款、滯納金、罰款,還可能需要承擔刑事責任;但也有稅務局認可的特殊情況。

-END-

掃

碼

關

注

微信號

bangcheng_caishui

客服熱線

400-001-8130

來源:本文由財稅早讀整理發布,素材來自財務第一教室,稅務大講堂,梅松講稅,稅臺,財務經理人,稅務經理人等如有不妥,請聯系刪除。

上一頁:切勿拖延!企業被列入經營異常?后果比你想象的更嚴重~

下一頁:未分配利潤越大越好?可以長期不分?稅務局提醒了!有風險!

服務城市:東莞、深圳、廣州、惠州、中山、佛山

總部地址:廣東省東莞市鳳崗鎮永盛大街69號

傳真:0769-87500021 QQ:2593736197 郵箱:2593736197@qq.com 投訴電話:13071301433、15916938227